国外怎么做期货的(做国外的期货犯法吗)

日期:2023年05月23日 19:35 浏览量:7

(报告出品方/作者:兴业证券,王春环、张晓云、肖祎)

1、日本供应链市场及龙头公司概览

日本由于其自然资源匮乏,极度依赖于进出口;地理位置优越、经济发达,又有 “贸易立国”的政策导向,因此日本贸易业十分繁荣发达。观察近 20 年以来,日 本服务贸易 GDP、服务贸易在总 GDP 中的占比,整体均呈现不断上升的趋势。

日本的综合商社,是日本贸易的主要参与主体。综合商社起源于 19 世纪末的日 本,随着经济的高速发展,其业务领域不断拓宽,业务模式由单一贸易向全产业 链延伸。在不同的时代背景下,综合商社已从最初的一般贸易公司逐步发展壮大 为以贸易及投资为核心,集金融、物流、风险管理、保险、市场营销、项目管理、 信息管理等综合功能于一体的“大型跨国企业集团”。

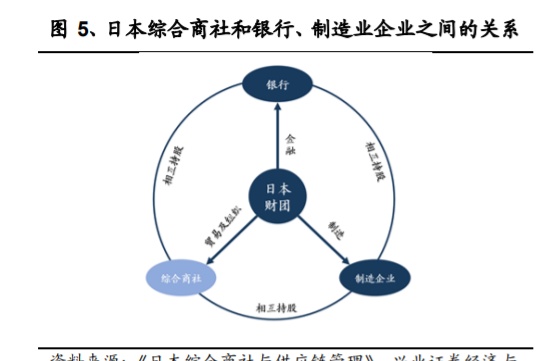

经过多年的发展,当前日本财团与战前金字塔型财阀在组织架构上有着明显的差 异。当前各大财团的显著特征是以财团为中心,财团内银行、综合商社与制造业 企业交叉持股,即通过“股权换商权”来实现财团内各成员之间利益的绑定,形 成“产商融”相结合的体制。 日本如今的现代企业制度赋予了综合商社的不断发展壮大的基因:在财团企业中, 主办银行负责资金融通和集团内交易,为其他企业参与项目和开拓海外市场提供 资金支持。综合商社以贸易为平台,在主办银行的金融支持下,对产业链各个环 节的企业实施小额入股,通过资本参与的方式将现存的交易对象收至财团麾下, 以达到整合产业链条,催生协同效应的目的。以三井财团为例,父体是作为主办 银行的三井住友银行,母体是作为综合商社的三井物产,其企业群体涉及多个领 域,涵盖数个市值千亿的头部企业,如丰田汽车、东芝等。三井物产与财团旗下 的制造业企业构成一个紧密联系的利益共同体,三井物产扶植中小企业成长为世 界级企业,发展后的制造业企业也能为三井物产回流资本,两者相辅相成,共同 为财团发展谋求良机。

总结来看,日本综合商社在不断的扩张中积累了资金,购买和投资了多个产业资 产,逐步踏入产业生产的利益链条。在当前日本的头部综合商社中,贸易只是它 们的主要业务之一,它们不但从事国内及国际贸易,致力于搭建跨国贸易平台和 交易网络,还大量投资全球的石油天然气及矿产资源,扮演了产业组织者的角色。 同时,各个综合商社实力较为平均,行业集中度较高导致扩张难度较大。

在此背景下,日本头部综合商社已度过快速增长阶段,步入成熟期。 资产方面,近十几年以来日本头部综合商社的资产规模呈现缓慢上升的趋势, 资产扩张速度主要取决于企业矿产收购节奏。 收入方面,各综合商社收入主要受到大宗商品周期影响,其中 2018 财年三菱 商事和伊藤忠商事出现收入大幅上涨系会计准则变化影响,扣除该影响分别 同比增长 7.09%、18.14%。2021 财年由于国际政治形势变化,能源等供应限 制的恶化、消费品价格的进一步上升影响,各家收入均出现较高增长,其中 三井物产同比增长 46.78%。 利润方面,由于日本头部综合商社持有产业资源较多,其利润受到国际经济 周期以及主要货种市场行情影响较大。2014-2015 财年住友商事、三菱商事、 三井物产以矿产等大宗为主要货种的企业净利润表现较差;2019 财年以农林 牧渔为主打货种的丸红则受行情影响较大,出现较大亏损;伊藤忠商事在战 略调整、货种平衡方面做的较好,受大宗周期影响较大,并且连续五个财年 在同业中保持最高的投资回报率。

总结来看,日本头部供应链贸易商具备以下特点: 1. 均实现跨行业、多样货种的经营,覆盖范围“从方便面到导弹”。 2. 依托日本现代企业制度以及财团的影响力,通过网状结构的股权绑定使得综 合商社、金融机构和制造业企业形成利益共同体,“以股权换商权”,业务量、 资金支持都有较为充足的保证。 3. 已经度过快速增长时期,且从供应链走向产业链,进行了多处矿产的布局, 利润率相对于传统供应链服务商有着显著的优势,但同时利润也受到大宗周 期影响。

1.1、三菱商事

1.1.1、股权结构及商业模式

三菱商事株式会社(下称三菱商事)成立于 1950 年 4 月 1 日,是在日本国内和海 外拥有约 120 个分支机构的日本最大的综合商社之一。三菱商事在全球约 90 个 国家和地区拥有办公地点,旗下 1700 家公司在世界范围内开展业务,通过 10 个 销售部门,经营从天然气、综合原料等自然资源,到汽车、食品等日常用品的各 类产品。除贸易活动外,三菱商事还在世界各地的开发、生产和制造等方面发挥 自身作用。2022 年,公司荣登《财富》世界 500 强中的第 41 名。

股权结构

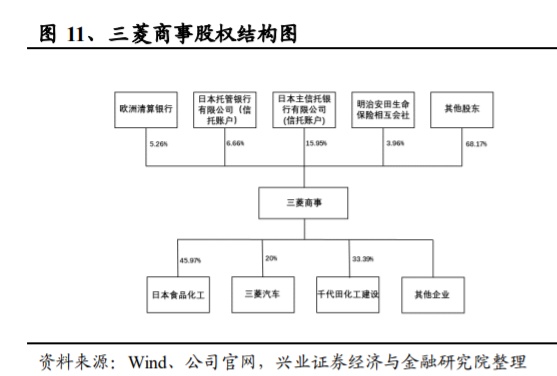

股权架构:三菱商事最早于 1954 年在日本国内上市,经过多年的积淀与发展后, 1989 年在伦敦交易所上市,正式进入国际资本市场。截至 2022 年 9 月,公司现 存最大股东为日本主信托银行有限公司,控股比例达到 15.95%;第二大股东为日 本托管银行有限公司,持有公司 6.66%的股权。此外,三菱商事对下游的加工制 造企业持有一定比例的股权,如三菱汽车、日本食品加工和千代田化工建设等。 同时三菱商事是三菱集团下的重要子公司,集团内其他重要企业有三菱化工、三 菱重工等。

发展历程及商业模式变迁

发展历程:三菱商事根据外部商业环境的变化,灵活转变其商业模式,从而提高 自身竞争力,实现价值创造。从成立之初到 20 世纪 80 年代,三菱商事主要从事 大宗商品贸易以及分销业务。直到 80 年代中期之后,在日元不断升值以及日本国 内外一系列不利因素影响下,日本泡沫经济走向崩溃,对于贸易中介商的需求骤 降,因此公司转变发展方向,开始通过对上下游进行投资从而提高产品附加值与 市场竞争力。进入千禧年后,三菱商事通过加速商业投资规模,更加积极地深耕 于供应链管理相关业务,例如与全球矿业巨头必和必拓合资成立了必和必拓三菱 联盟(BMA)。10 年代后,自然资源环境日渐复杂,市场波动加剧。受能源及金 属大宗价格大幅下跌影响,三菱商事在 2015 财年首次出现亏损,因此在近几年更 加注重平衡其自然资源以及非自然资源业务的比重以控制现金流,致力于将以投 资作为增长来源的业务模式转向积极创造价值和推动健康成长的业务管理模式。

具体来看,三菱商事商业模式经历了以下的变迁:

(1)多元化贸易中介模式: 成立之初,三菱商事乘上日本经济高速发展的列车,凭借三菱集团在资金、金融 流通、物品流通领域的优势,主要从事大宗商品贸易服务。日本国内在 20 世纪 50-70 年代处于高速发展时期,三菱商事在此阶段牢牢把握贸易需求旺盛而本土 资源相对匮乏的商业机会,通过进出口贸易,将日本的产品销售到海外的同时引 进大量优质廉价资源来拓展商业版图。除此之外,三菱商事还与三菱系统内其他 八家公司共同出资成立了三菱油化,在国际石油开采和贸易方面占据优势地位。

(2)事业投资商业模式: 随着日本泡沫经济的破裂,商社中介职能也随之终止,因此三菱商事开始转变商业模式,将重心转移至上下游投资。三菱商事凭借敏锐地商业嗅觉,在 1969 年对 石油投资项目“文莱 LNG 开发项目” 投资 450 亿日元,与文莱政府及壳牌公司 共同出资成立了文莱液化天然气公司,标志着三菱商事从一个单一的贸易中介商 开始向上游供应商迈进。该投资项目最终取得成功,不仅为公司赚取巨大利润, 也奠定了三菱商事进行上下游投资的基础。在经历亚洲金融危机以及日本泡沫经 济崩塌后,三菱商事将商业模式聚焦至事业投资活动、战略分析以及风险管理等 方面。2006 财年出现大幅利润的增长也是由于当年铜、铝、煤炭价格上涨,三菱 商事所投资的资源项目出现大幅利润增长。 多年来,三菱商事强调创造新价值,即主动发现客户需求,实施行之有效的事业 投资活动,将商社功能高附加值化,从而实现商业模式的变革。三菱商事始终秉 承创造价值的商业理念,不断深化事业投资商业模式。在 2024 年中期经营计划 中,三菱商事强调在维持对煤、食品、汽车等方向进行投资的同时,加大对清洁 以及可再生能源投资力度,促进企业健康发展。

(3)转型助力可持续发展: 加速能源和数字化转型升级,构建可持续性发展的商业模式。能源转型方面,三 菱商事致力于提升业务结构中清洁能源、电气化矿产资源比重,将自然资源与贸 易需求有机结合,减少碳排放量,促进实现低碳以及零碳目标。数字化转型方面, 三菱商事致力于利用其成熟的商业管理体系建立跨行业的数字化生态系统。利用 AI、大数据等新型技术化手段,实现生产及服务效率最大化,提升公司服务水平 以及未来竞争力。多年来,三菱商事通过不断分析外部环境变化,积极寻找业务 新增长极,适时转变资源管理方向及商业发展模式,从而不断提升企业商业价值 和可持续发展能力。

风险管理措施

为应对全球经济以及资源环境变化所带来的经营风险,三菱商事通过多角度监测 与管理来对冲风险,提升现金流管理水平。 针对大宗商品价格波动风险,三菱商事主要通过经营多元化的大宗商品货种以及 执行全球性的商品投资组合来弱化与分散风险。同时,还运用期货、期权等衍生 金融工具进行对冲。针对外汇风险,日元是三菱商事主要的功能性货币,因此在 进出口、离岸贸易的过程中,三菱商事通过签订远期外汇合约等方式来管理汇率 波动这一风险敞口。针对利率风险,三菱商事成立了资产负债管理(ALM)委员 会,该组织负责实时监测市场利率变动,灵活应对市场风险,并制定相应资金采 购战略。针对投资风险,三菱商事通过分析业务特点,审慎评估投资风险以及预 期回报,并为投资活动制定相应的年度商业计划从而控制风险。针对国家风险, 为了应对海外公司所在国政治及社会经济条件变化所带来的经营风险,公司通过 投保等第三方机构进行对冲,并建立国家风险对策体系,将该风险控制在合理范 围内。

1.1.2、财务表现及货种结构

盈利能力分析

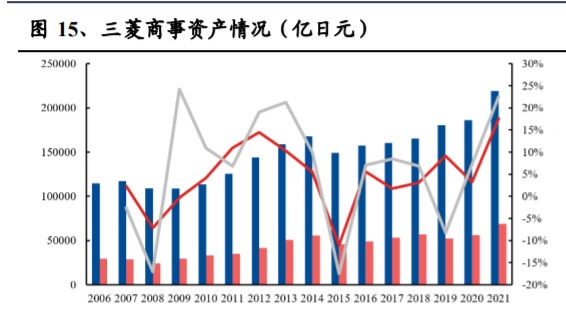

加快转变业务模式,营收及利润规模创历史新高。 资产方面,公司总资产自 2006财年的114,857亿日元提升至 2021财年的 219,120 亿日元,CAGR 为 4.40%;归母净资产相应从 2006 财年的 29,509 亿日元上升至 2021 财年的 68,802 亿日元,CAGR 为 5.81%。 收入方面,在以投资作为业绩增长极的业务模式中,三菱商事营业收入 2006-2021 年呈现波动趋势,主要系产业资产增多后受大宗价格影响波动较大。2018 年收入 大幅增加主要系会计准则调整,排除该影响同比增长 7.09%。 利润及利润率方面,毛利率近年来相对稳健,近三年保持在 12%左右;归母净利 润则受大宗周期影响较大,呈现波动趋势,在 2015 财年由于大宗价格下跌,叠加 亚洲地区经济发展速度放缓影响,出现近 20 年以来的首次亏损。在进行适当产业 结构调整后,2016 财年回升至 4,403 亿日元。此后,公司归母净利润从 2017 财年 的 5,601 亿日元上升至 2021 财年的 9,375 亿日元,CAGR 达到 13.74%。其中, 2020 财年受新冠疫情造成的不利影响,归母净利显著下滑;随着 2021 财年经济 复苏,大宗商品以及消费需求回暖,公司归母净利拉升至近年来最高点(9,375 亿 日元),同比提升高达 443%。

货种表现

三菱商事近年来致力于平衡自然与非自然资源货种比重,从而削弱大宗周期对公 司业绩的影响。2021 财年,三菱商事实现毛利润 21,508 亿日元,贡献最大的是消 费板块;近年来公司毛利率稳定在 12.46%,毛利润贡献较大的消费和金属资源板 块毛利率分别为 21%、36.5%;2021 财年三菱商事实现归母净利润 9,375 亿日元, 净利率为 5.82%,其中净利润贡献最大的是金属板块,净利率为 31.8%。总体来 看,消费板块及金属资源板块对利润规模产生显著影响,其中金属资源板块由于 涉及较多资源生产业务,受到大宗周期影响从而利润波动较大,因此三菱商事近 年来致力于平衡其自然与非自然资源的货种比重,从而削弱大宗周期对公司业绩 的影响。 具体来看:消费板块对毛利润贡献最大。2018 财年之前,三菱商事将业务分为七 大板块,其中生活用品为总体毛利润的主要组成部分,2017 财年达到 9,718 亿日 元,在总体毛利润中占比超过 51%。2018 财年之后,为了细化业务范围,实现系 统化业务资本组合,三菱商事改组为 10 个部门体制,其中消费板块对毛利润贡献 最大。2021 财年,该板块毛利润达到 6,816 亿日元,约占总体毛利润的 30%,毛利率相对稳定,近年来保持在 21%左右。 三菱商事消费板块主要提供一系列领域产品及服务的供应业务,包括零售、分销、 物流、医疗保健、服装和轮胎等。近年来,随着智能手机、AI、区块链等高新技 术手段的不断更新,三菱商事致力于推进线上线下融合发展,构建新型零售平台。 因技术革新产生的资产以及设备更新换代造成一定减值损失,加上 2020 年新冠疫 情导致部分商铺暂停营业,消费板块利润水平出现一定下滑;随着后疫情时代消 费需求复苏,其利润水平逐渐恢复正常。

金属资源对净利润影响显著,利润受到大宗价格周期影响较大。三菱商事金属资 源部门业务活动主要为投资及开发矿产资源,如冶金煤、铜、铁矿石以及铝等, 利用其遍及全球的市场网络将产品分销至各地。由于金属资源市场价格易受外部 环境变化影响,而该板块在公司经营中占比较大,因此金属资源对于三菱商事净 利润影响较大。2021 财年,得益于世界主要国家政府和央行启动并持续向全球经 济提供实质性刺激,金属类大宗商品价格整体呈现上涨态势,为公司创造可观盈 利规模,金属资源净利润提升明显,共录得 4,207 亿日元,在总体净利润中占比 达到近 45%,净利率为 31.8%,同比提升 27.6pct。

1.2、伊藤忠

1.2.1、股权结构及历史沿革

伊藤忠商事株式会社从 1858 年第一代伊藤忠兵卫做麻布生意创业开始,历经一个 半世纪的成长发展,目前,伊藤忠商事已作为日本大型综合商社之一,在世界 62 个国家和地区拥有约 100 个据点。伊藤忠集团业务涉及纤维,机械,金属,能源, 化工品,粮油食品,生活资材,住居,信息通信,金融等各领域,主要从事国内 贸易,进出口贸易,三方贸易,以及国内外贸易投资。

经过多年发展,伊藤忠集团确立了涵盖从原料等上游到零售等下游的全方位事业 领域,集团的业务板块主要分为:纺织公司、机械公司、金属公司、能源·化学 品公司、粮油食品公司、生活资材·住居公司、信息·金融公司以及第八公司。 2020 年,公司将源于创始人伊藤忠兵卫格言的“三方有利”精神作为新的企业理 念,即“对卖方有利”、“对买方有利”、“对社会有利”,这表明自 1858 年创业以 来,公司始终将其作为伊藤忠的创业精神继承至今,并将在未来继续传承的决心。 股权结构方面:截至 2022 年 9 月 30 日,伊藤忠商事最大股东为日本主信托银行 的信托账户,持股比例为 15.41%。第二大股东为日本托管银行的信托账户,持股 比例为 5.4%。此外,伊藤忠商事对产业上游的钢铁企业和下游的制造业企业持有 一定比例的股权,如伊藤忠丸红钢铁、五十铃和 JAMC 等。同时伊藤忠商事是 第一劝银财团下的重要贸易公司,财团内其他重要企业有第一劝业银行、富士通 等。

1.2.2、财务情况及货种结构

盈利能力:营收和业绩稳步增长,近两年增速较大

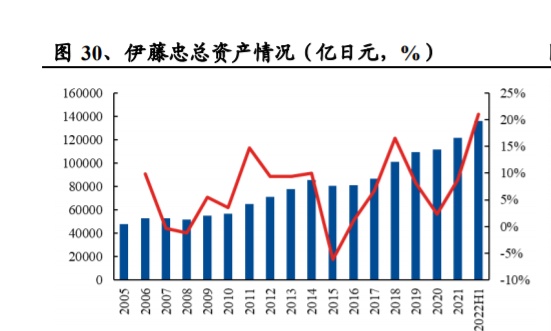

公司不断强化“非资源领域”的优势,营业收入及利润规模稳步提升。近两年受 益于资源价格的攀升,增速较大。资产方面,公司总资产自 2005 财年的 47970 亿 日元攀升至 2021 财年的 121537 亿日元,年平均复合增速 5.98%。2022 财年上半 年,总资产继续增长至 136087 亿日元。营业收入与业绩方面,2005-2021 财年营 业收入不断攀升,年平均复合增速 11.30%。2021 年受益于资源价格的大幅上升, 实现营业收入 122933 亿日元,同比增长 18.63%,实现净利润 8203 亿日元,同比 大幅增长 104.34%,净利润率为 6.67%。2022 年上半年,保持高增长态势,实现 营业收入 69,922 亿日元,同比增长 19.02%,实现净利润 4830 亿日元,同比增长 91.38%,净利润率为 6.91%。

分板块:非资源业务利润贡献最大

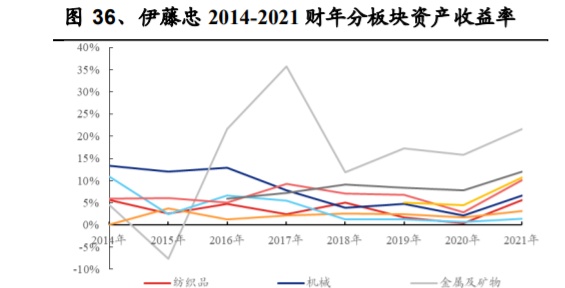

从公司非资源/资源业务的利润贡献情况来看,非资源业务利润贡献较资源业务贡 献大。非资源业务的净利润占比在 70%左右,是公司净利润的稳定来源。2021 财 年,非资源业务实现净利润 6103 亿日元,占公司净利润的 73%;资源业务实现净 利润 2216 亿日元,同比大幅提升 105%。 从公司各业务板块的净利润贡献来看,伊藤忠集团业务板块较多,多样化业务为 公司贡献较为稳定的净利润。伊藤忠集团以纺织业务起家,但纺织公司每年贡献 的净利润较少。从 2021 年的净利润分布来看,金属公司、生活资材·住居公司、 信息·金融公司、能源·化学品公司对公司利润贡献较大,分别占公司总利润的 28%、13%、13%、11%。

从公司各业务板块的利润率和 ROA 来看,金属板块由于矿产权益随着收购动作 不断扩大,盈利能力常年处于领先地位。2021 财年伊藤忠实现净利润 8203 亿日元,净利率为 6.67%,其中金属板块的净利率最高,高达 21.67%;同时近三年金 属板块的资产收益率的平均值为 15.4%,远超其他业务板块。 伊藤忠金属板块的业务集中在资源开发和交易、废金属回收再利用以及脱碳等领 域,拥有从产业上游至下游广泛的贸易流。伊藤忠的金属资源遍布全球且处于不 断扩张态势。公司旗下的 South Flank 铁矿山与其毗邻的 MAC 矿山是世界上最大 的铁矿石生产中心,Western Ridge 低成本露天铁矿床的部分新权益也在 2021 年 被伊藤忠收入囊中。 近年来,在“三方有利”营商理念的推动下,伊藤忠在强化金属资源权益的同时, 切实推进脱碳、低碳项目的实施,进一步推动回收再利用、废弃物妥善处理的相 关举措。金属行业具有明显的周期性,资源业务易受俄乌局势、资源民族主义等 因素的影响而面临各种风险。伊藤忠对业务组合进行重大变革,作出出售动力煤 权益的承诺,以减少资源周期性对利润波动的影响。

1.3、三井物产

1.3.1、业务布局及发展进程

业务布局

三井物产株式会社(Mitsui&Co.,Ltd.,简称“三井”),成立于 1947 年,总部位 于日本东京,是日本最大的综合商社之一。公司的经营范围涵盖钢铁、纺织、机 械、化工、能源、粮油食品多个领域,参与了广泛的全球商业活动,包括组织和 协调国际工业项目、参与融资和投资安排、协助采购原材料和设备、提供制造新 技术和工艺以及协调成品的运输和营销。三井在美洲、EMEA 和亚太地区均拥有 业务,截止到 2021 财年,三井物产在 63 个国家/地区设有 129 个办事处,雇佣了 5400 多名员工。

发展历程

三井物产在二战后的重建时期从事进出口业务进行了原始的基本积累,并在 1960 年以后,依托日本不断增长的工业能力,以及快速增长的经济实力,三井进军技 术、海外矿业开发和进口业务。1980 年以后,得益于先进技术发展,三井将重点 放在能源、机械和包括高科技领域在内的新市场开发上。进入 21 世纪以后,三井 加速全球化布局,针对新兴经济体崛起和发达经济体产业结构变化,三井将重点 放在基础设施、清洁能源、汽车、运输等领域。2015 年联合国通过了可持续发展 目标(SDGs),三井也相应调整业务活动,从应对环境问题转向可持续性管理,包 括更多的参与了可再生能源、医疗健康、消费领域。

股权结构

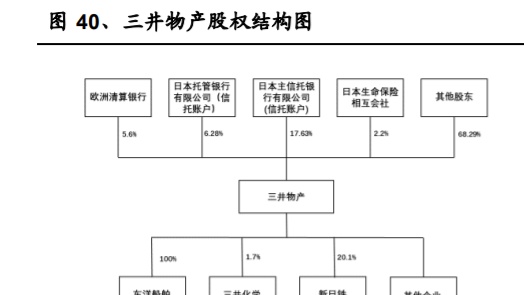

三井物产于 1949 年在东京证券交易所上市,截至 2022 年 9 月 30 日,三井物产 最大股东为日本综合信托银行的信托账户,持股比例为 17.63%。第二大股东为日 本托管银行,持股比例为 6.28%。此外,三井物产对上游的原料企业和下游的加 工制造企业持有一定比例的股权,如三井化学、新日铁和东洋船舶等。三井物产 背后为三井财团,三井财团旗下还有三井住友金融集团(SMFG)、东芝、丰田、王 子造纸、商船三井等。

1.3.2、财务表现及货种结构

财务表现

资产方面,公司资产稳健增长。公司总资产自 2013 财年的 114913 亿日元逐渐增 长至 2021 财年的 149233 亿日元,年平均复合增速 3.3%,已过高速增长时期。截 止至 2022 年 9 月 30 日,总资产继续增长至 160378 亿日元。 营业收入与业绩方面,2013-2021 财年营业收入波动增长,年平均复合增速 9.4% (2018 财年收入变化受到会计准则变更影响)。2021 财年公司实现营业收入 117575.59 亿日元,同比上涨 46.78%,其中化学品部门、生活方式部门、能源部门 收入贡献较大,分别为 24%、23%、22%。且能源部门收入的同比增速高达 210%, 主要得益于公司更加关注清洁能源、健康、以及亚洲市场,比如:能源部门与 CF Industries(美国)开始清洁氨制造相关的 FEED,与 ADN C 开始低碳氨制造相 关的 FEED,参与 Cameron LNG 的固碳项目等。

毛利润与毛利率方面,2013-2017 财年,公司毛利率稳中有升;2018 财年受到会 计准则影响,毛利率水平下滑;2018-2021 财年毛利率出现波动下行主要是由于公 司的中期计划(Medium-Term Management Plan)要求灵活应对动荡的商业环境, 因此公司改变了主力货种组成(如将资源与能源、机械与基础设施以及化学品确 定为核心业务),影响了利润率。 净利润与净利率方面,因已过高速增长时期,近十年净利润相对稳定,除 2015 财 年由于大宗商品市场受到了中国和其他新兴经济体需求意外大幅下降的极大影响 (损失主来源于金属业务领域的铜业务,以及机械和基础设施的 IPP 业务),公司 出现净亏损;2021 财年受益于大宗价格上涨,以及公司通过调整投资组合来应对 新冠疫情和地缘政治的影响,公司净利润同比大幅增加,创造历史新高。

货种分布

三井将其业务分为七个部门(自 2016 财年起):生活方式、化学品、矿产和金属 资源、能源、机械和基础设施、钢铁产品、创新和企业发展。

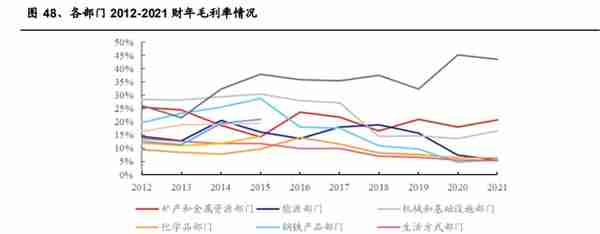

收入端来看:2012 财年-2014 财年,能源部门是对公司收入贡献最大的部门。而 近年来,由于三井从应对环境问题转向可持续性管理(新中期管理计划),导致业 务活动发生重大变化,化学品部门和生活方式部门在 2016 财年-2020 财年成为公 司营业收入贡献最大的板块,每财年二者合计收入对公司的贡献均超过 50%(2021 财年合计贡献为 47%)。此外,能源部门收入从 2019 财年 8387 亿日元增至 2021 财年的 25974 亿日元,年均复合增长 70.5%;2021 财年能源部门收入占公司总收 入的 22.1%,占比同比增长 11.62pcts。除创新与企业发展部门外,其余六个部门 2021 财年均实现了销售额增长,创新与企业发展部门收入下降至 2237 亿日元(该 部门收入仅占公司总收入的 1.9%)。 毛利润端来看:近十个财年公司毛利润呈现波动趋势,贡献最大的是矿产和金属 资源部门,2016-2021 财年中该部门平均贡献了 27.38%的毛利润,特别是 2021、 2022 财年,分别贡献了 31.06%、34.43%的毛利润。能源部门 2022 财年毛利润同 比增长 131.2%,主要由于 2020-2023 公司中期管理计划要求三井物产更加关注清 洁能源,并参与了多个相关项目。生活方式部门波动较小,主要由于该部门主要 针对国内市场,日本市场饱和度高,增长空间较小。

从毛利率角度来看,创新与企业发展部门、矿产和金属资源部门毛利率较高。在 毛利贡献比例较大的部门中,矿产和金属资源部门的毛利率高于能源部门、化学 品部门、生活方式部门,主要是由于三井公司拥有多个矿产相关资源,已将利润 增长点从供应链延伸至产业链。此外,创新企业发展部门在 ICT、金融、房地产 和物流领域开展各种活动,旨在发展创新业务,该部门高附加值最高、毛利率最 高,近五年平均毛利率为 38.88%,主要由于该部门有电池价值链相关业务。

2、海外其他头部供应链企业发展情况

除了日本的头部综合商社外,海外市场还有多家大型供应链服务商,比如四大原 油贸易商嘉能可、托克集团、维多集团和贡渥集团,以及四大粮商 ADM、邦吉、 嘉吉和路易达孚。选取托克集团和嘉能可两家具有代表性的海外市场龙头企业进 行分析,可以为中国头部供应链企业提出两个未来长线发展的路径:1)在单一货 种上持续做大做强;2)向产业链上下游深度拓展。而不同的发展路径也使得代表 企业的利润率和利润波动幅度有所不同。

2.1、在单一货种上做大做强——托克集团

托克集团成立于 1993 年,是世界上最大的实物商品贸易和物流集团之一。核心业 务是石油和石油产品以及金属与矿物的实物贸易,并通过资产和投资对业务进行 强化和补充,公司设置石油和石油产品、金属和矿物、电力和可再生能源以及航 运四个部门。2021 财年,公司在 48 个国家设置 61 个办事处,雇用了 9000 多名 员工。

公司不断加大对基础设施的投资以整合供应链,通过购买和建造码头、仓库、生 产和加工设施,强化公司的渠道能力和服务能力,巩固自身贸易地位。托克集团 运营多个矿产、码头和船舶,所拥有的矿山资产横跨非洲、拉丁美洲、北美和 洲。公司的主要投资中:通过多式联运物流供应商 Impala Terminals,拥有大量燃 料存储终端网络的石油公司 PUMA 能源,以及在世界主要航运路线的枢纽提供优 质海洋燃料的合资企业 TFG Marine,构建中下游物流仓储分销资产布局。Nyrstar 是全球多金属采矿和冶炼企业,在锌和铅方面处于市场领先地位,是公司向上游 拓展的重要布局。还投资于 Galena 资产管理公司,为投资者提供专业投资解决方 案。Nala Renewables 是托克集团与 IFM 的合资企业,主要从事新能源业务,投资 于陆上风电、太阳能和储能。

2.1.1、财务情况

盈利能力:营收和业绩稳健增长,近两年增速较大

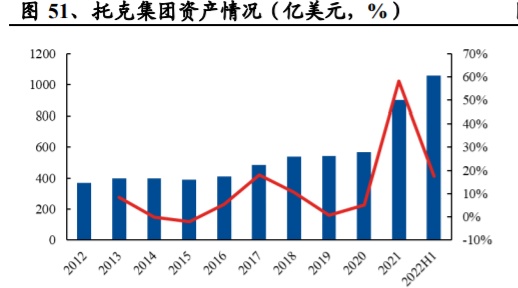

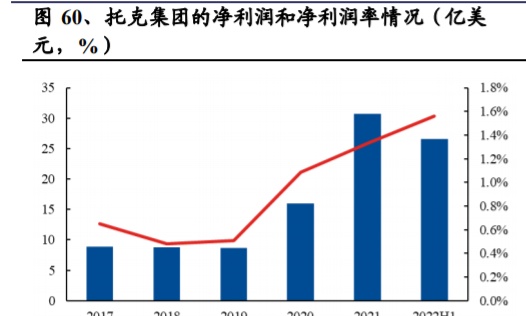

公司大力发展核心业务石油和石油产品以及有色金属精矿、精炼金属和散装矿物, 并进军电力和新能源新赛道,营业收入及利润规模稳步提升。资产方面,公司总 资产自 2012 财年的 369 亿元攀升至 2021 财年的 901 亿美元,年平均复合增速10.43%。2021 财年总资产大幅增长主要因营业收入大幅增长带来的库存、贸易应 收款和现金的增加。2022 财年上半年,总资产继续增长至 1058 亿美元。营业收 入与业绩方面,2009-2021 财年营业收入波动增长,年平均复合增速 14.14%。2020 财年,受疫情影响,国际原油价格剧烈波动,公司通过低价囤积石油再卖出,石 油和石油产品业务表现强劲,拉动公司净利润大幅增长。2020 年公司实现营业收 入 1470 亿美元,同比下滑 14.29%,实现净利润 15.99 亿美元,同比大幅增长 84.24%。 受益于公司不断扩大客户群和开拓新市场,以及大宗商品的价格上涨、交易量增 加,2021 财年实现营业收入 2313 亿美元,同比大幅上升 57.35%,实现净利润 30.75 亿美元,同比增长 92.31%。2022 财年上半年,受地缘政治紧张影响,石油、天然 气和精炼石油产品需求高涨,公司维持高增长趋势,实现营业收入 1706 亿美元, 同比大幅上升 73.37%,实现净利润 26.59 亿美元,同比增长 26.96%。 基本 EBITDA 以及基本 EBITDA 利润率是公司因会计准则改变,提出代替毛利润 和毛利率的指标,2019-2021 财年,基本 EBITDA 逐年增长,从 20 亿美元增至 69 亿美元。2022 财年上半年,实现基本 EBITDA 47 亿美元,基本 EBITDA 利润率 2.80%。

分货种:业务聚焦于石油和石油产品、金属和矿物

从公司分业务板块的情况来看,石油和石油产品对公司营业收入贡献最大,贸易 总量最大。2021 财年,石油和石油产品板块以及电力和可再生能源板块共实现营 业收入 1402.9 亿美元,占公司总营业收入的 61%。2022 财年上半年,实现营业收 入 1129.0 亿美元,占公司总营业收入的 66%。与营收对应,2021 财年,石油和石 油产品实现贸易量 330.3 百万吨,创历史新高。2022 财年上半年,石油和石油产 品平均每天交易 730 万桶,同比增长 14%。 金属和矿物毛利率较高,收入不断增加。2012-2021 财年收入稳步攀升,自 287.78 亿美元增长至 910.22 亿美元,年均复合增速为 13.65%,增长迅速。同时,占公司 营业收入比例从 2012 财年的 24%增至 2021 财年的 39%。2022 财年上半年,实现 营业收入 577.06 亿美元,占公司总营业收入的 34%。与营收对应,矿产和金属的 贸易量保持增长,2021 财年,矿产实现贸易量 82.7 百万吨,金属实现贸易量 22.8 百万吨。2022 财年上半年,有色金属贸易量同比增加 16%,大宗矿物贸易量同比 增加 13%。 从毛利率/营业利率来看,2012-2019 财年金属和矿物的毛利率高于石油和石油产 品;2020 财年起,石油和石油产品、电力和可再生能源合并为能源板块,能源板 块的营业利率高于金属和矿物。2022 财年上半年,金属和矿物营业利率高于能源板块,能源板块的营业利率为 2.56%,金属和矿物营业利率为 3.08%。

2.1.2、大宗商品价格波动率与公司净利润率的关联性

从公司分业务板块的收入组成情况来看,公司收入主要以客户的销售收入为主, 提供服务收入相对较低,销售收入占比 99%左右。2021 财年,公司共实现营业收 入 2313.08 亿美元,其中销售收入 2300.08 亿美元,服务收入 13.00 亿美元。2022 财年上半年,公司共实现营业收入 1706.09 亿美元,其中销售收入 1695.77 亿美 元,服务收入 10.32 亿美元。

托克集团目前暂未在石油产业进行重资产布局,利润主要来源是贸易和物流业务。 在我们《大宗供应链盈利模式解读》中所述,在该种模式下,供应链企业的利润 可以穿越大宗价格周期,同时利用期货等衍生品工具,可以利用大宗价格波动赚 取基差波段。 观察公司主要经营货种价格波动率与净利润率的关系,可以发现主营货种价格波 动越大,公司的净利润率越高。主营货种价格保持稳定周期性波动时,公司通过 金融工具对冲价格波动风险,净利润率基本保持稳定。2017-2019 财年,主营货种 价格波动率基本平稳,公司净利润也基本保持稳定,分别为 8.87 亿元、8.73 亿元、 8.68 亿美元,实现净利率 0.65%、0.48%、0.51%。2020 年起受新冠疫情影响,叠 加地缘政治局势紧张,大宗供应链运行不畅,主营货种价格波动增加。公司近两 年净利率的大幅上涨与主营货种的价格波动增加有关,具体来看,2020 年起,国 际动力煤与国际原油市场价格的波动率大幅增长,在大宗商品价格波动变大时, 贸易商可以通过在低价大量囤积大宗商品,待未来价格更高时卖出,获取更高的 利润。受益于此,2020 财年、2021 财年、2022 财年上半年,公司分别实现净利率 1.09%、1.33%、1.56%。

风控手段

托克集团的风控策略是:通过逐个交易对冲与实物交易相关的所有指数价格风险 敞口。针对价格风险,公司的所有库存都是预售,或者已经对冲指数价格风险。 尽管存在对冲,仍面临基差风险,公司会谨慎监管套期保值效果,避免因基差风 险带来的过度损失。针对外汇风险,公司的大多数销售和购买以美元计价。对其 他货币的风险敞口进行适当对冲,以美元以外的货币筹集的资金通常被兑换成美 元。针对利率风险,公司以浮动利率借入短期营运资金,任何利率变化都会传递 给客户,并通过掉期市场确定中长期融资的利率。针对运费和燃料成本,由公司 的航运部门通过远期运费协议和燃料成本进行对冲。

2.2、产业链上下游深度拓展——嘉能可

2.2.1、发展进程及业务布局

发展历程:嘉能可(Glencore) 由大宗商品贸易商马克·里奇(MarcRich)始创于 1974 年,最初专注于金属矿产及原油产品的销售。1987 年,嘉能可收购美国冬青 山铝冶炼厂和秘鲁矿山,由此开始涉足大宗商品纵向一体化生产领域。多年来, 随着公司自身不断发展以及持续进行一系列并购活动,嘉能可从最初单一的商品 贸易商演变成为一个集生产与贸易于一体的多元化自然资源集团。经过近 50 年的 发展,嘉能可已跃升成为全球最大的金属交易商、世界排名前三的石油交易商和 全球最大的小麦交易商,主要从事金属及矿产,能源产品、农产品的生产、精制、 加工、储存、运输及销售。

不同于传统供应链贸易商,嘉能可采取并购上下游公司的方式,直接连通生产商 与交易商,形成全产业链布局,提升自身盈利能力。 上游端,嘉能可通过收购矿山、冶炼厂等方式,直接掌握原料资源。矿山大多数 布局于非洲、南美洲等矿产资源丰富且劳动力成本较低的地区,而冶炼厂则主要 布局在距离主流消费地更近,工业更加发达的 美地区。 下游端,在储存方面,嘉能可在 洲、亚洲、非洲均设有储存仓库,连通全球; 在营销方面,嘉能可主要在 美地区设立营销办公室,将产品分销至全球各地。

股权架构:2011年以前,嘉能可是一家由集团员工100% 持股的私营合伙制企业。 2011 年 5 月,嘉能可先后在伦敦和香港两地上市,获准在伦敦及香港证券交易所 进行交易,自此进入国际资本市场;2013 年 11 月嘉能可股票在约翰内斯堡交易 所开始交易。截至 2022 年 8 月 10 日,公司最大股东为前任首席执行官伊凡·格 拉森伯格(Ivan Glasenberg),控股比例为 9.19%,第二大股东为卡塔尔控股公司, 控股比例为 8.00%,合计控制嘉能可 17.19%的股权。

2.2.2、财务指标

近十年公司已进入成熟发展阶段,整体来看公司收入及业绩受到大宗价格周期影 响较大。

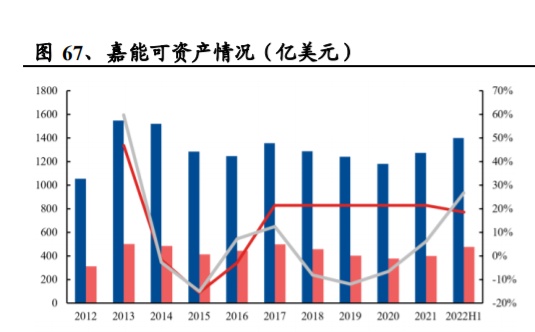

资产方面,公司近十年已度过快速扩张期,总资产自 2012 年的 1055 亿美元 波动提升至 2021 年的 1275 亿美元;归母净资产则相应从 313 亿美元波动 上升至 399 亿美元。

收入及业绩方面,公司营业收入变化和主营大宗商品价格周期波动基本趋同。 近两年来看,2020 年受新冠疫情影响,大宗商品价格波动剧烈,公司营业收 入产生明显下滑;2021 年疫情好转,在经济逐步复苏,大宗商品价格整体上 涨的助力下,公司营业收入达到 2038 亿美元,同比增长 43%;2022 上半年, 公司营业收入已超过 2021 全年的 65%,达到 1344 亿美元。营业利润从 2020 年的 20 亿美元上升至 2021 年的 103 亿美元,同比增速超过 400%;2022 上 半年,公司营业利润已达到 143 亿美元。

归母净利润方面,由于公司行业活动业务受大宗价格影响较大,2019-2020 年 大宗商品价格持续下跌,叠加新冠疫情的影响,2020 年公司归母净利润以及 净利率跌至近年来最低点,净利率仅为-1.3%,对公司经营造成一定压力。随 着公司更加注重调控市场风险,加上后疫情时代商品需求复苏、大宗商品价 格回暖,2021 年、2022 年上半年,公司归母净利分别达到 49.74、121 亿美 元,净利率分别达到 2.4%、9%。

2.2.3、业务模式:生产与营销双轮驱动

盈利模式角度:行业活动+营销活动

从盈利模式来看,嘉能可的主营业务可以分为行业活动(Industrial Business)和 营销活动(Marketing Business),公司将两者有机结合,全方位多角度提升其供 应链体系全球竞争力。

行业活动是指,嘉能凭借其丰富的行业资源生产并加工出高质量货品后,通 过出售其自产的半成品或产成品获得较高利润率。通过持续的并购活动,嘉 能可已掌握众多高质量资产,丰富的行业资源使其成为金属矿产及能源等大 宗商品的重要生产商,主要包括生产铜、钴、镍,原油及石油产品等。

营销活动是指,嘉能可利用套利机会来增加在供应链流程中的价值:针对代 理业务,从第三方贸易商处购买货品后,嘉能可利用交付时间差异,赚取物 流、仓储以及垫资费用;针对自营业务,嘉能可利用遍及全球的市场网络, 通过不同贸易地之间的价格差异,结合套保工具、购销协议锁定等方式盈利。 除了出售自产的商品之外,嘉能可还通过销售从第三方大宗商品供应商采购 的商品而获利,其市场网络覆盖全球 35 个国家的 60 多种商品,经营涉猎广 泛,市场洞察力强劲,能够灵活机动地优化产品流与物流,满足不同层次客 户需求,

具体来看,行业活动由于利润率高,是公司经营利润的主要来源。2021 年,在能 源类大宗商品价格上涨的推助下,嘉能可行业活动调整后的 EBITDA 较去年同期 提升了 118%,猛增至 171 亿美元,创下历史新高;调整后 EBIT 也达到了 108 亿 美元。2022年上半年,嘉能可行业活动调整后EBITDA为150亿美元,在总EBITDA 中占比近 80%;调整后 EBIT 也达到 117 亿美元,占总 EBIT 的 76%。 营销活动由于代采代销的业务特性,是营业收入的主要来源。2022 上半年,在国 际局势相对动荡,市场波动较为剧烈的情况下,嘉能可通过对市场的前瞻性分析 以及持续性评估,营销活动取得优异成果。2022 年上半年, 公司营销活动营业收 入达到 1157 亿美元,占总营收比例超过 85%,同比增长 37.91%。

货种角度:金属矿产与能源为主,农产品为辅

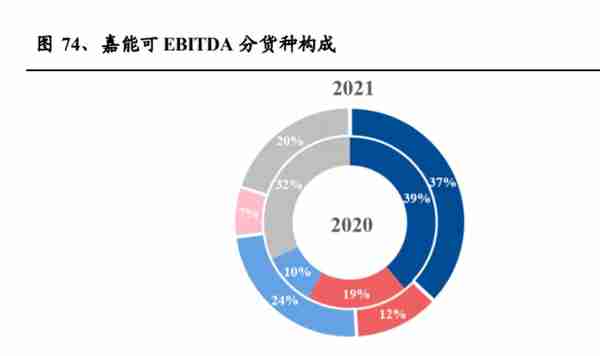

分产品来看,近年来公司逐步扩大金属矿产及能源类产品的自产与营销规模,形 成以金属矿产与能源为主,农产品为辅的业务结构。 行业活动中,2021年金属及矿产调整后EBITDA为120.17亿美元,同比提升65%; 能源类产品在热煤和焦煤平均出口价格同比大幅上涨以及石油和天然气价格上涨 的双重助力下,调整后 EBITDA 达到 56.03 亿美元,相较 2020 年有大幅度提升, 增长率高达 439%。2022 上半年,受益于煤炭关键定价基准的平均周期显著延长 (每个周期较之前延长 2 倍),以及公司于 22 年 1 月收购的 Cerrejón 煤矿贡献可 观收益增量,能源类商品 EBITDA 提升至 94.65 亿美元,占行业活动 EBITDA 总 量的 63%;金属及矿产 EBITDA 则为 58.77 亿美元,保持相对稳定。

营销活动中,自公司 2016 年出售农业部门 40%的股权后,农产品业务所占比例逐 年降低,金属矿物及能源类产品为营销活动主要盈利来源。2021 年,得益于世界 主要国家政府和央行启动并持续向全球经济提供实质性刺激,煤炭、钴、铜、镍 和锌的价格同比平均涨幅分别达到 125%、60%、51%、34%和 32%,市场波动明 显。金属及矿物大宗商品价格上涨使得公司调整后的 EBIT 达到 24.94 亿美元,同 比增长达 50%,能源产品调整后 EBIT 则为 13.95 亿美元。除此之外,嘉能可农业 类相关产品收入主要来源于子公司维特拉,共录得 4.73 亿美元的股权收益。 2022 上半年,大宗商品需求持续复苏,加上俄乌战争爆发加剧能源紧张局势,能 源类大宗价格持续飙升,市场波动剧烈。在这一时期,铜、钴、镍、锌和煤的价 格较去年同期分别上涨了 7%、76%、58%、35%和 224%,为公司创造可观盈利机 会。能源类商品调整后 EBITDA 达到 31.77 亿美元,同比涨幅高达 263%;金属及 矿产 EBITDA 达到 10.13 亿美元,农产品板块亦录得 2.84 亿美元的股权收益。

风控手段

为了应对大规模生产与经营带来的多种风险,嘉能可投入大量资源,制定及实施 多种政策及程序,以识别、监控及管理风险。 行业活动层面,嘉能可主要面临大宗商品价格持续低迷的固有风险,针对于此, 嘉能可主要利用多元化的大宗商品货种、地域、货币、资产负债投资组合以及全 球性的投资协议组合来弱化与分散风险。同时,规定行业活动部门员工需要将潜 在或已经发生的风险行为及时上报给部门风控团队,由专业的人员根据重要性以 及企业风险控制矩阵等原则进行评估与测算。 营销活动层面,针对大宗商品价格波动风险,嘉能可通过全球商品交易所或场外 ( TC)市场进行期货和期权交易来管理这一风险敞口;针对汇率风险,嘉能可主要 通过资产负债匹配以及签订利率互换协议和类似衍生工具来对冲风险;针对外汇风险,美元是集团的主要功能性货币,以美元之外的货币所缔结的商品购买或销 售通常通过远期外汇合同进行对冲。

2.2.4、大宗商品价格与公司经营利润的关系

嘉能可在产业资源有重资产布局,是全球范围内金属及矿产和能源商品的主要生 产者,金属及矿产主要包括铜、钴、镍和锌等,能源类产品主要为高质量的煤炭 和石油。2021 年,受新冠疫情影响而停产的矿厂以及冶炼厂逐步恢复生产。从金 属矿产来看,自有铜产量为 1,195,700 吨,较 2020 年减少 5%,主要是由于出售了 Mopani 铜矿。除此之外,由于 2021 年 Mutanda 铜钴矿开始逐步重启生产,自有 钴产量达到 31,300 吨,同比增长 14%。从能源类产品来看,煤炭产量为 1.033 亿 吨,较 2020 年有所下滑,主要由于 Prodeco 矿处于维护和保养状态,以及南非国 内供电和铁路出口能力有限,但 Cerrejón 矿复工后产量增加也弥补部分不利影响。

从 EBITDA 及 EBIT 指标来看,公司行业活动的盈利能力与大宗商品价格有较强 的相关性。行业活动调整后 EBITDA 和 EBIT 与 CRB 现货指数走向基本一致,自 2017 年到 2021 年均保持先降后升的趋势。2019 年受钴、煤炭、铜等商品价格下 跌影响,EBITDA 与 EBIT 下滑明显;同样,2020 年受新冠肺炎疫情影响,大宗 商品需求持续疲软,对公司行业活动盈利能力造成不利影响。而在 2021 年新冠疫 情好转,供应链需求复苏后,多数关键性大宗商品价格拉升至近年来最高点,致 使 EBITDA 与 EBIT 提升明显,EBITDA 达到 171 亿美元,同比增长高达 118%。 此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 EBITDA 走势与世界银行所公布的商品 价格走势高度重合,因此我们推断公司行业活动的经营利润受大宗商品价格周期 性变化影响较大。

3、中国供应链企业未来发展方向讨论

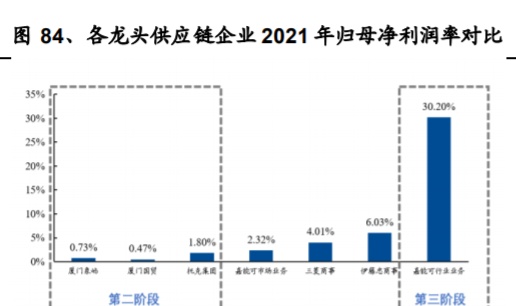

3.1、供应链企业发展的三个阶段

纵观国内外大型供应链企业的发展历程,可以大致概括为以下三个阶段: 1) 从普通贸易公司起家,该阶段公司的业务模式和经营货种较为单一,在该阶段 公司进行了资本金的原始积累。 2) 利用资金的积累,逐步做大做强,包括主营货种的扩张以及供应链利润链条 的延伸,比如布局仓储、物流资产,和新业务模式的探索。处于该阶段的代表 企业有中国的头部供应链服务商如厦门象屿、厦门国贸等,以及托克集团。3) 经过上个阶段的发展,供应链企业积累的大量的资本以及产业资源,有能力 深入产业链发展,通过投资和购买矿产资产,大幅提升利润率。处于该阶段的 代表企业有嘉能可。 总结来看,供应链企业通过货种的拓张、利润节点的资产布局来延长供应链中的 利润链条,待时机成熟以及能力充足时,通过投资和购买矿产资产来进军产业链, 实现业务转型并大幅提升利润率。在各阶段转型的过程中,资本的积累和资金的 实力是关键因素。 但另一方面,随着供应链企业不断深入产业链,虽然利润率提升了,但企业利润 受到大宗周期的影响也更为剧烈。下文将以托克集团和嘉能可为例,阐述大宗价 格周期对处于不同发展阶段的供应链企业的影响程度。

3.2、海内外行业格局对比:大市场大公司 VS 大市场小公司

横向对比海内外大宗供应链行业,海外市场总体呈现“大市场、大公司”的特点, 即行业集中度高,行业巨头市场份额大。以日本市场为例,2021 年日本供应链行 业头部五家公司(三菱商事、伊藤忠商事、三井物产、住友商事、丸红)合计共 占有行业 31%的份额。但中国市场则呈现“大市场、小公司”的特点,2021 年行业 CR4(建发股份、厦门象屿、厦门国贸、物产中大)合计市占率仅为 0.67%。 对比来看,中国供应链行业集中度有很大的提升空间,头部企业市场份额将会不 断扩大,逐步走向“大市场、大公司”。

3.3、中国供应链企业估值探讨

根据前文所述,第二和第三阶段的企业最主要的区别在于其与产业链的融合是否 紧密:一般处于第二发展阶段的供应链企业会采用一些创新模式和产业客户进行 绑定,比如厦门象屿的虚拟工厂模式和厦门国贸的合资公司模式;处于第三阶段 的供应链企业则有较多产业资产的布局,比如嘉能可在全球各地有多处矿产。而 所处发展阶段的不同,也导致供应链企业的利润受到大宗商品周期的影响不同。 在产业生产环节有重资产布局的第三阶段的企业,往往受到大宗商品周期的影响 较大,因此在股票市场中,此类公司尽管利润率较高,但一般给予周期股定价, 比如嘉能可截至 2022 年 12 月 15 日的 PE(TTM)估值仅为 5X。 日本的综合商社经过多年的发展,也有多处矿产布局,正处于第二至第三阶段的 过渡期,公司利润一定程度上也受到大宗周期的影响。回溯 5 年的估值表现,日 本综合商社估值整体偏周期属性,PE 中枢在 8X-10X。

但另一方面,我们认为中国供应链行业暂时处于第二发展阶段,利润受大宗周期 影响较小;且目前国内供应链行业集中度较低,龙头企业市场规模扩张速度快, 收入、利润处于快速增长阶段。目前国内外供应链龙头公司估值处于统一水平, 但海外行业龙头具有低增速、高周期性的特点,因此国内供应链龙头企业存在估 值重塑的空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

推荐阅读

- 上一篇:光大投资(光大投资集团有限公司)

- 下一篇:炒黄金一般是什么(炒黄金一般是什么工艺)

-

平板屏幕(平板屏幕熄灭时间设置)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...

-

黄金怎么投资开户(投资黄金交易怎么开户)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...

-

合肥期货公司代理商(合肥期货交易所)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...

-

股票不上(股票不上龙虎榜怎么看买入营业部)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...

-

汇丰银行 渣打银行(汇丰银行渣打银行发行的2018系列港币)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...

-

长城信息产业股份有限公司地址(长城信息是央企吗)

2023-05-23

此外,通过对比行业活动中金属及矿物和能源产品调整后的 EBITDA 与两者的商 品价格指数,可以发现嘉能可这两类产品 E...