杭州兴源投资(浙江兴源投资有限公司)

日期:2023年05月22日 15:49 浏览量:6

作者 | 陈南方

流程编辑 | 刘博钰

也许是尝到了外延式扩张带来的业绩增长和股价一波波上涨的美味,2018年2月14日,兴源环境(300266,SZ)公告停牌,筹划资产重组暨关联交易事项——而在此前的2月1日、2日因股价连续下跌,兴源发出控股股东部分质押股票触及平仓线的停牌公告。

所以,你完全有理由认为,这次重组是上市公司为了自救。

但是这次自救并没有成功。随着“拟收购杭州绿农环境100%的股权”的重大资产重组事项在2018年7月2日复牌,兴源环境已经遭遇连续8个一字板跌停,累计跌幅超过52%。

这酸爽,谁在场谁知道!

今日放天量开板,“喜迎”10跌停后的第一个涨停

兴源环境(300266),曾用名兴源过滤,1992年成立,2011年上市。上市早期主要销售压滤机整机及配件,产品主要应用在化工、医药、环保领域,其中在环保领域的销售占比达50%左右。

2013年,因受国家宏观经济形势以及通用设备制造业的不景气,公司开始筹划一系列资产重组,实现业务转型。由原来单一的压滤机设备销售,又新增了水利疏浚、环保工程以及环保设备销售业务,2016年,新增了园林工程业务。

(数据来源:兴源环境各年年报)

从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局,业绩增长较好。

然而股价在2018年的走势却是连续跌停、惨不忍睹,这背后到底有何玄机?

一、控股股东触及平仓线,信托持仓危机潜伏

股价断崖式暴跌背后,是控股股东已经质押的54%股份当中一部分又再次触及平仓线。

而直接导致这次大跌的,除了深交所对此次重组的关注问询,以及前次资产重组的限售股解禁这两大利空因素以外,或还与背后信托计划持股有关。

根据2018年1季报显示,十大流通股股东中,除了控股股东兴源控股以及一致行动人韩肖芳外,其余均为机构股东,其中信托持股计划达6家,合计持股11.48%。

一般信托计划都存在一定的资金杠杆,而在监管要求去杠杆的大环境下,这些信托计划一旦抛售,往往造成踩踏、进而导致新一轮闪崩。

以风云君在百乐门长期代客泊车的经验,股市有无缘无故的暴涨,但是肯定没有无缘无故的暴跌,风云君本着求证的心态分析背后的财报。

二、外延并购撑起的高增长

前言提到兴源环境自从2013年开展一系列并购之后,被并购标的的核心业务逐渐成为公司主业,带来业绩大幅增长。这

让兴源环境成了不少券商和媒体笔下的30亿到300亿市值、4年10倍的白马股。

但是是骡子是马,还得拉出来溜溜才知道。

粗看财务数据,似乎诚不我欺:

兴源环境上市头3年,营收规模虽维持在3亿左右,但净利润自上市之后开始逐年下降,2013年的净利润仅有2160万;

2014年,兴源环境的业绩开始出现拐点:营收登上7.5亿台阶,净利润较2013年增长了近4倍左右;

2015年至2017年,业绩更是飞跃式增长:营业收入分别是8.8亿、21亿、30亿,相应的净利润水平是1亿、1.8亿、3.6亿。相较于2013年,营收、净利润的年均复合增长率分别达75%、103%。

看这样子,那是相当的厉害!看过风、看过雨、看过大白兔的风云君,这时候小心脏都有点儿受不了了。

而公司的业绩高增长与以下主要收购活动有关:以2017年为例(暂不考虑合并抵消),兴源环境净利润为3.6亿,当中中艺生态净利润贡献占比达51%,水美环保占比达22%,浙江疏浚占14%,新收购的源态环保收购日至期末的净利润占4%。

以上合计占比达91%。

另外,因兴源设备属于承接兴源环境原有压滤机业务,对兴源的盈利贡献仅达6%左右。

既然已经拆解到这一步了,那么自然,风云君的火辣辣的小眼神,自然就要落在两家并购标的身上:水美环保和中艺生态。

三、财务疑点

1、水美环保

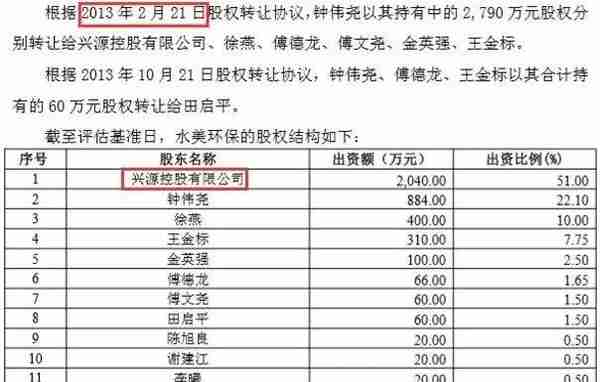

水美环保系兴源环境向其控股股东“兴源控股有限公司”以及11名自然人以对价3.6亿购买所得。通过交易方案披露来看,水美环保是兴源控股于筹划收购前1年,也就是2013年2月增资至2040万取得。

(数据来源:交易方案)

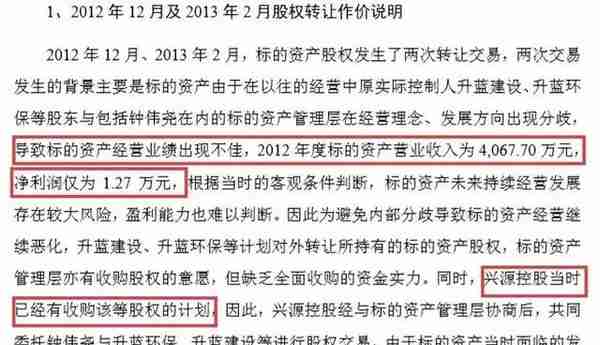

交易方案对2013年2月进行股权转让的原因进行了说明:

2012年水美环经营业绩不佳,净利润仅有1.27万,根据客观条件判断,基于未来盈利的不确定性,原实控人欲转让该股权,恰好兴源控股有收购意愿及实力。

(数据来源:交易方案)

于是兴源控股取得了水美环保51%的控股权——持有当年,水美环保的净利润增长了1152倍!活脱脱的屌丝逆袭!

这等美事,一般只在有神明眷顾的上市公司里发生,在我们凡人的尘世之中,很难遇到的。不信大家去问问身边苦逼哈哈搞实体企业的老板朋友,谁这辈子遇到过这等好事的。

(数据来源:交易方案)

基于对水美环保未来经营发展潜力的认可,面对标的公司不到0.5亿的账面净资产,上市公司按照收益法评估给出了3.6亿的估值,增值率为632.40%。同时,因为属于同一控制下企业合并,所以没有产生商誉。

所以,一家“未来经营存在不确定性”的公司真就1年之内逆袭了?再看上图2014年1-6月的归母净利润,是不是感觉有点儿打脸呢?

但是还没完,至少上市公司认为,水美环保有理想、有抱负、有潜力。

(数据来源:交易方案)

控股股东提前1年以出资0.2亿为代价持股水美环保,之后又以1.02亿现金加580万股(按照51%的股权比例计算)将该项资产卖给上市公司。

这样侮辱投资者智商的运作轨迹,不免让风云君对水美环保后续业绩高增长的持续性,以及关联收购背后的利益输送心存怀疑。

毕竟,如果控股股东看得到并购标的的价值,为什么不让上市公司直接“捡便宜”,而是自己先一口吃下去,再回头让上市公司掏腰包高价接盘呢?

2、中艺生态

聊完第一家,风云君再来扒一扒带来高业绩、高商誉的中艺生态。

中艺生态系兴源于2016年5月完成收购的子公司,主要业务是园林工程,是上市公司2016年和2017年业绩主力。

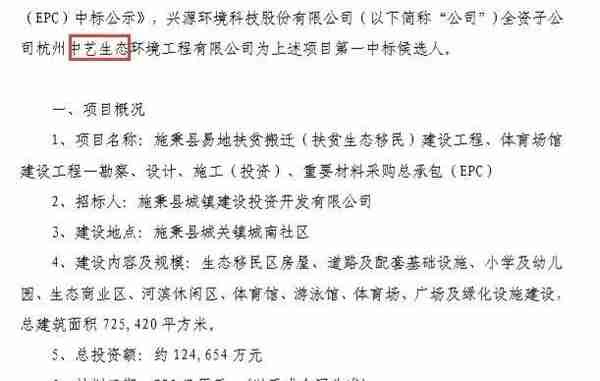

2016年12月,公司公布了中艺生态中标12.4亿的施秉县城镇建设工程项目。公示期到2016年12月20日才结束。

(数据来源:2017年年报)

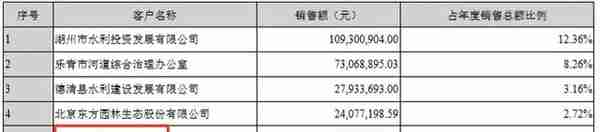

但是,施秉县城建投在2016年就已经成为公司的第一大客户,贡献营收为3.78亿,占合同总价的30%。

(数据来源:2016年年报)

这是不是也太心急了?距离年底10天时间不到,但是却确认了合同总价30%的收入。

在风云君看来,这涉嫌收入提前确认。

另一边,2017年,公司虽然没有披露累计账面完成投资额数据,但是在该项目上确认收入不过1800万元,也进一步说明了2016年存在收入提前确认的嫌疑。

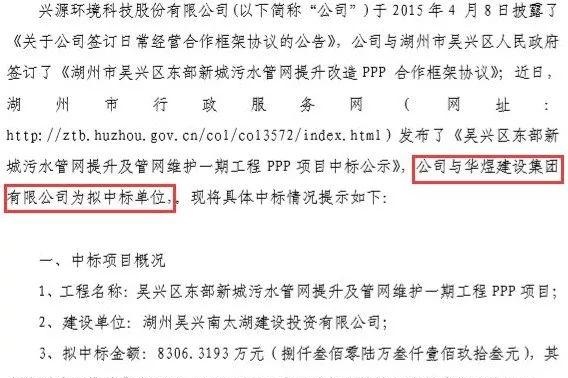

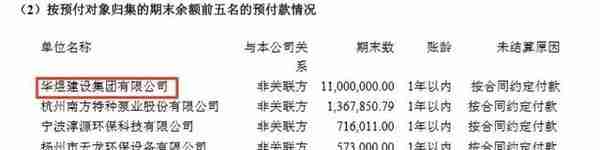

在兴源2015年的年报中还出现了华煜建设集团既是公司客户又是供应商的情况。

根据2015年7月2日的中标公告来看,公司与华煜建设集团为同一PPP项目的联合中标体。按理来说二者都属于合同乙方。

(数据来源:2015年7月2日中标公告)

由于不能排除二者有总包、分包关系的可能,倒也说得过去。但下面的部分就有问题了。

华煜建设集团是公司2015年的大客户,销售额为2069万。

奇怪的是,兴源又有对华煜有1100万的预付款。

(数据来源:2015年年报)

这又是买又是卖的,让风云君有些摸不着头脑。

当进一步查询2017年前五大客户信息时,风云君发现从2017年开始公司终止了对前五大客户信息的披露。

四、高增长背后的业绩隐忧

与上述业绩的爆发式增长相对应的是,公司经营性现金流并没有跟上。

从2013年开始转型,到2015年就开始出现经营活动现金流为负数的情况,而且趋势逐步大幅恶化:2015年经营性现金流为-4091万、2016年为-4418万、2017年为-9.04亿。

从近几年中标的PPP项目来看,10个当中有8个是与地方政府相关单位合作的PPP项目,回款周期较长。

一般而言,经营性现金流为负数这是园林行业的常态,而且高速扩张时,的确存在经营为负数的情况。

但是2017年,兴源由上一年度的-0.4亿猛增到-9亿,并不正常。因为即便是业内龙头东方园林,历史上经营活动现金流为负的情况下最差也没有超过-4亿。

而兴源在2015年-2017年兴源的净利润的现金含量分别是-0.4、-0.24、-2.51,到了2018年净利润现金含量降低为-3.54。

现金流与业绩繁荣增长背离,说明其盈利质量越来越差,或者业绩存在一定水分。最近的2017年是兴源环境盈利质量最差的一年。

在兴源环境快速扩张的过程中,存货及应收账款占款上升、经营效率下滑、现金流情况承压。

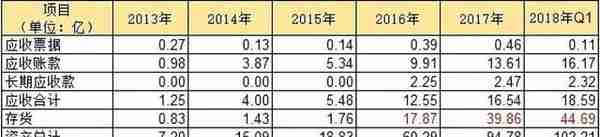

从资产负债表构成来看,2015年-2017年,兴源环境的存货资产占比逐渐提高,各年分别是9%、30%、42%,2017年存货由上年的17.87亿提高到39.86亿的水平,同比增长123%,2018年第1季度持续增加到44.69亿。应收账款各年占资产比重分别是29%、21%、17%。

存货周转率从2014年开始急转直下。应收账款周转率也总体低于2013年和2014年的水平。总体资产周转率也由2016年的0.53下降到0.39。这说明了兴源的资产变现效率减退,销售能力有所下降。

五、业绩水分

除了上面说到的,风云君还注意到两个问题,我们接着往下看。

1. 应收账款会计估计变更

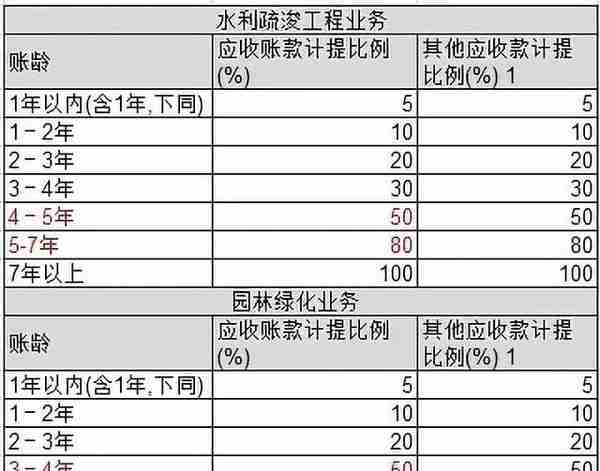

2017年10月,兴源提出坏账准备计提政策变更,将原来的水利疏浚业务和园林绿化业务的坏账准备计提政策做了统一。经风云君测算,总体影响是公司减少了风险大、账龄长的应收账款坏账准备计提比例。

(兴源环境:变更前会计政策)

(兴源环境:变更后会计政策)

我们再与东方园林的计提政策对比。显然,兴源的这一会计计提变更非常激进,会导致大龄应收账款减值准备的低估。

(数据来源:东方园林2017年年报)

而这一变化的影响是增加2017年归母净利润3458.4万,占2017年归母净利润36161万的10%。

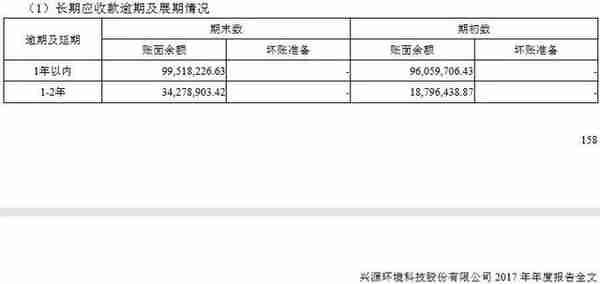

除此之外,因项目工程决算价款尚未确定导致逾期的长期应收款中就有1.34亿,而且没有计提相应的坏账准备。

(数据来源:2017年年报)

2. 存货分析

从存货的构成情况来看,其中占比最大的一项是建造合同形成的已完工未结算资产,2017年该项资产金额为38亿,占当期存货比重为96%;上年金额为16亿,存货占比为92%。

(数据来源:2017年年报)

“已完工未结算资产”作为存货,是工程施工企业一项特殊的科目,主要是因为合同完工进度和合同结算进度二者出现差异导致的。

根据兴源环境的业务类型来看,主要有园林工程业务、环保工程业务。

根据年报披露信息来看,这两类收入的确认适用建造合同:按照完工百分比法在资产负债表日确认合同收入和费用。合同完工进度按累计实际发生的合同成本占合同预计总成本的比例或工作量法来确定。因此合同完工进度的估计存在较大主观判断成分。

(数据来源:2017年年报)

而因完工进度和结算进度差异而产生的已完工未结算资产,可以简单举个例子:你认为自己干完了80%,业主承认你干完了80%,但是仅结算50%的款项,剩下的30%后面再给结。实质上是你的应收账款和未来要确认的收入。

因此,已完工未结算的资产可以简单作为应收账款去理解:在2017年的营业收入为30亿,同比增长44%;已完工未结算的资产从2016年的16亿,激增到2017年的38亿,同比增长138%。

而对比东方园林的该项资产,2017年为117亿,2016年为77.7亿,同比增长51%,远远低于兴源环境138%的增幅,这其中的完工进度是否有存在人为高估的可能?

(数据来源:东方园林2017年年报)

根据年报来看,兴源环境对该科目并无相应的计提政策,也从未计提过该项资产减值准备。也就是通过把该部分资产藏在存货科目当中,可以一分钱坏账准备都不计提。但是这是业内惯例吗?

对比东方园林,存货价跌准备计提是这样的:

(数据来源:东方园林2017年年报)

所以,显然不是!

风云君总结了两家上市公司已完工未结算资产科目的价跌准备,真是泾渭分明。2017年,兴源环境的已完工未结算资产远超过东方园林3倍,东方园林计提3千万跌价准备,但是兴源环境计提仍为0。

(数据来源:东方园林、兴源环境各年年报 单位:万元)

说完这些,重点也差不多梳理完了。

除此以外,单再说说2017年公司业绩。

公司对外转让兴源聚金的4625万的出资份额带来投资收益9778万,对当期归母净利润的影响合计是28%。而兴源聚金是2016年1月才成立的投资公司,2016年6月对外仅投资了一家企业,也就是兴源环境2018年拟收购的杭州绿农环境工程有限公司。

结合上述会计变更的影响,风云君计算,2017年的归母净利润共计包含38%的可量化的低质量部分。

最后,回到前面说的,股市会有无缘无故的暴跌吗?

END/本文为市值风云APP原创作品 欢迎转发,转载需授权

推荐阅读

-

衢州 期货大赛(期货大赛官网)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...

-

成都社保查询(成都社保查询个人账户缴费利息)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...

-

香港炒黄金的平台(香港炒现货黄金哪个平台好)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...

-

黄金的工艺有哪些(黄金的工艺)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...

-

途赞融资租赁(途虎融资租赁)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...

-

如何购纸黄金(怎么买纸黄金)

2023-05-22

(数据来源:兴源环境各年年报) 从营收规模变化情况来看,兴源环境的主营业务逐步发展成为以环保工程和园林工程为主的业务格局...