数字货币派怎么样(央行数字货币有啥用?看懂这一点,就看懂了央行数字货币)

2023年05月30日 20:44

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

梨花院落溶溶月,柳絮池塘淡淡风。

一个有风有月的夜晚,很美!更美的是有酒有肉,这晚,友人请我吃饭。

几番推杯换盏、细品深尝、神吹鬼侃之后,肉已足,酒至酣,友人起身就买单。

正要回家时,友人突然说道:“我看新闻,央行正在搞数字货币,你知道不?”

我:“知道一点点,你咋想到这个事了?”

友人:“就是刚刚买单时突然想到的,现在我们用支付宝和微信进行交易,早就没用现金了,钱对我们来说,就是手机上的一个数字,那么这个数字货币又有啥用呢?我感觉并不是太需要啊!”

友人接着说:“所以,我有点不明白。我也找了一些相关的文章来看了,但好像都没说出个所以然,犹如隔靴挠痒,好奇得很,你帮我解答一下。你不是正在研究怎么用白话去解释一些晦涩难懂的金融知识吗?正好,你研究研究。”

我:“谈不上研究,瞎捣鼓罢了。我回去详细了解一下再给你答案哈。”

俗话说:拿人手短,吃人口软。吃这了顿饭,这点事是必须要做的。

于是,有了这篇文章。

央行数字货币的看点有不少,而最大的一个看点应该是对未来货币政策的影响。这一点放在最后来说,前面需要先了解一下数字货币的基本情况。

一、数字货币与支付宝的本质区别

人民币是一定要走向国际化的,所以央行的数字货币必须有一个英文名,这个名字叫DC/EP(Digital Currency/Electronic Payment),中文意思是:数字货币及电子支付。

实际上,早在2014年,央行就已开始研究数字货币。而最近网络流出的一张内测截图才让公众感觉到了数字货币的存在。

更有四个城市已被确定为DC/EP的试点地,分别是深圳、成都、雄安与苏州。

这说明央行的数字货币已经走完了研发流程,数字货币的整体进程开始提速了,也意味着DC/EP与我们渐行渐近。

从流出的截图上来看,似乎跟支付宝等支付工具没有多大区别。这是一个数字钱包,钱包里的钱不仅包含数字元素,还有图片元素,在设计上模拟了一个真实的钱包。

从功能上来看,这个钱包能做的事,支付宝也能做。正如文章开头友人发出的疑问一样,已经有了支付宝,我要这个干嘛?

其实数字货币的重点并不在这一点上面,但是既然有这样的一个疑问,那么有必要解答一下这个问题。

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具。两者在本质上是完全不同的。

DC/EP就是现金,它是用来替代流通于整个社会中所有的纸币和硬币,专业术语称作M0。

可以这么来看,DC/EP虽然只是个数字,但它的身份是根红苗正的“钱”;而支付宝里面的数字,它的身份不是“钱”,而是“账”,是支付宝欠你的账。

钱和账,两者之间又有什么区别呢?这个区别就大了!

区别就在于,钱是没有风险的,而账是有风险的!

钱在你手里,你随时可以花。账在你手里,你就不一定花得了这笔账了,因为可能存在“赖账”的情况。

你把钱存进银行,就相当于你把钱借给了银行,银行会在你的银行卡里记下这笔账,这笔账就是你银行卡里的数字。

我们把钱存进银行叫做储蓄,而储蓄实际上是一种投资行为。投资都是有风险的,尽管银行储蓄是风险最小的一种投资,但终归是有风险的。

有一个案例可以了解下。有一家基金公司叫做长期资本。这家公司由两个诺贝尔经济学奖得主共同创立。1997年,该公司买入了大量的俄罗斯国债。不幸的是,1998年俄罗斯爆发了金融危机。

这时,万万没想到的是,俄罗斯作出了一个风骚的决定:赖账!俄罗斯没有偿还这些国债,最终导致了这家基金公司的倒闭。

说这个案例的目的是想表达,一个国家都能赖账,何况是企业?不管风险多么小,都不能忽视它的存在。

一个是钱,一个账,用这两个概念来解释DC/EP与支付宝的区别就很好理解了。

钱和账,应该要哪个?很明显,应该要钱。也就是说,DC/EP比支付宝更有优势。但是,支付宝根本不用担心用户流失。

支付宝给用户带来的便利性是DC/EP做不到的。央行也明确表示,DC/EP不会被赋于太多的功能。也就是说,DC/EP数字钱包不会做成支付宝那么花哨。

手机充值、生活缴费等便民服务都不会出现在央行的数字钱包上。央行的数字钱包就是一个存放DC/EP的地方,仅此而已。

另外,支付宝的用户粘度极强,用户并不在意那么一点点风险,毕竟这么多年过来,支付宝也从未发生过赖账的情况。看起来,赖账的风险简直可以忽略不计。

DC/EP诞生的初衷根本不是跟支付宝这样的第三方支付工具竞争。DC/EP还有更重要的使命和意义。

如果只是为了充当一个支付角色,央行完全没有必要研发DC/EP。这也是很多人一直在纠结的一点:除了支付,DC/EP到底还有啥用?

我可以断定,央行的数字钱包APP一定会成为全民性的APP,不管你愿不愿意安装,最终你都会装上的。看完下面的文章,你就会明白了。

二、DC/EP的特点

传统纸币几乎是百分之百渗透到了整个神州大地,无论你在山的那一边还是在海的这一端,纸币都能被传递到位。

我国目前智能手机的普及率还不能满足全面实行数字货币的条件,还有太多的人无法使用DC/EP。

所以,在未来很长一段时间内,DC/EP与纸币会共同存在。不过,DC/EP全面替代纸币只是时间问题。

因此,为了方便理解,下面举到的例子都是假设DC/EP处于全面使用的环境中。

DC/EP的法定性

DC/EP是由中国人民银行发行的法定货币,具有无限法偿性,根据法律,任何人不得拒绝接收法定货币。

你去商店买东西,商家可以拒绝支付宝支付,但一定不可以拒绝DC/EP支付,这属于违法。

DC/EP与传统纸币相比,除了形态不同,其他完全相同!DC/EP承担了货币应有的价值尺度、流通手段、支付手段、价值贮藏等职能。

因为货币从此变成了数字形态,所以必定会提高违法犯罪成本,从而减少社会中的违法犯罪行为。这也是DC/EP对社会带来的积极影响。

比如,贪污受贿的技术难度将大大提高。以前有纸币的时候,可以在家里屯现金。还记得《人民的名义》中的赵德汉吗?整个别墅啥都不藏,尽藏现金了。现金堆成山,那场面,叫个震撼。

没有纸币了,数字货币怎么藏?敢收么?只要你沾上了智能设备,你就无所遁形。办法总比困难多,不排除有高人能破解此题的可能性。不过,贪污的成本总算是提高了,难度也加大了,侦破也更容易了,这会使贪污受贿现象得到有效的遏制。

又比如,假钞行业将彻底歇菜。这可算是DC/EP的功德一件啊!这将拯救多少未知的奇人异士啊!

为什么说造假钞的人是奇人异士呢?因为印制假钞非常非常难。如果能把假钞做到以假乱真的程度,那绝对有着异于常人的高超本领的。

想起一部电影,叫《无双》。这部电影非常精彩,讲的就是印制假钞的故事。周润发和郭富城两大影帝飙戏,看得着实过瘾。

片中郭富城是个印制假钞的“天才”,他的假钞完全可以达到以假乱真的地步。然而,走在邪路上,终归是不会有好归宿的。现在好了,假钞这道门永远地关闭了,“天才”还是回归正道吧。

DC/EP的技术特点

1、松耦合特点

与松耦合相对应的是紧耦合。在DC/EP出现之前,我们的资金账户都处于紧耦合状态。

什么是紧耦合?比如,每一个支付宝账户都至少绑定了一张银行卡,支付宝账户与银行之间是紧密联系在一起的,这个就叫紧耦合。

而使用央行的数字钱包就不要求绑定任何银行卡。就跟使用纸币一样,不通过银行就能实现交易。

两部装有数字钱包APP的手机在一起碰一碰,交易就完成了。这就是DC/EP的松耦合特点。

安装了数字钱包,但里面没有钱,也没法去交易啊,还不是得绑卡!不存在的,比如,发工资的时候,可以要求公司把工资发到你的数字钱包里。

不用担心你的要求被公司拒绝,为了普及数字货币,会有相应的政策来辅助的。在DC/EP的试点地,就有单位被要求以数字货币的形式发放工资。

松耦合的好处是能让DC/EP具有纸币的匿名性特点。以前的现钞是完全匿名的,现金交易后,无法查到是谁使用了这笔钱。

DC/EP作为现钞的替代品,央行要求它也必须具备匿名性。

不过,DC/EP的匿名性,有点掩耳盗铃的感觉。因为DC/EP必须依靠智能设备才可以使用,上面说过,只要你沾上了智能设备,你就无处遁形,哪里可能真正的匿名啊!

再者,如果你要把数字钱包里的钱存进银行,也必须绑定银行卡才可以实现。

数字钱包里的钱是没有利息的(因为它是现金,现金当然没有利息了),当数字钱包里的钱越来越多时,就需要往银行里存了,谁愿意白白浪费掉利息呢?

所以,数字钱包最终都会跟银行绑定在一起。松耦合就变成了紧耦合,匿名性也就不复存在了。

事实上,央行本来就没有打算让DC/EP完全匿名化。匿名交易存在洗钱、恐怖融资的风险。在央行的官方微信公众号中,对DC/EP的匿名定位是:可控匿名。

摘录一段央行的话:如果允许完全匿名,会助长犯罪,如逃税、恐怖融资和洗钱等犯罪行为。所以为取得平衡,必须实现可控匿名。在松耦合的体系下,可要求运营机构每日将交易数据异步传输至央行,便于央行掌握必要的数据以确保审慎管理和反洗钱等监管目标得以实现。

可见,央行在设计之初就考虑到了防范金融犯罪的问题,因此在匿名交易上作出了一些限制。

2、区块链技术

基于区块链技术开发的比特币名震全球,只要一谈到数字货币,就绕不过区块链这个话题。

而DC/EP并没有完全依赖区块链技术。原因是区块链技术无法满足DC/EP的应用需求。

DC/EP承担了现钞的所有职能,就这要求DC/EP在流通中必须保证流畅性。在设计上,要求DC/EP实现每秒30万笔的交易量。

而比特币做一笔交易需要等40分钟。从这个角度上来讲,比特币不具备货币的流通功能。所以,比特币不算是真正意义上的货币。

比特币不具备货币的流通性、稳定性,无法实现普遍交易。但它具备资产的投资属性,因此,比特币实质上是一种数字资产。

按金融学原理,货币的发行基础是信用。DC/EP的发行,是基于国家的信用背书。而比特币的发行,是基于“币圈”的信仰。所以,从金融原理上来看,比特币也不是真正意义上的货币。

DC/EP的持有者是消费者,而比特币的持有者是“投资者”或“投机者”。

比特币是去中心化的管理模式,而DC/EP是中心化的管理模式。央行是不可能放弃中心化管理的。

去中心化的意思就是没人管,纯放养。比特币就那么多,总量固定,需要的人就去找其他持有者购买。无论经济形势发生怎样的变化,比特币都不会作出任何调控动作。

而DC/EP必须使用中心化管理模式。因为央行必须对经济形势进行密切地监视,在必要时进行货币调控管理,从而保证经济的正常运行。

由上可知,央行数字货币与比特币之间,两者除了都有一个“币”字,就再也没有半毛钱关系了。

所以,DC/EP对比特币的行情不会产生实质性的影响。DC/EP也没有炒作价值,如果有人喊你去炒央行数字货币,那一定是骗子。

DC/EP跟比特币不是一路人,不用再纠结两者之间的关系。

DC/EP特点总结

综合来看,DC/EP在实际应用中的优越性是传统纸币无法比拟的,方方面面都碾压纸币。

纸币和硬币的发行、印制、运送、回笼和贮藏等环节都存在很高的成本,且不易携带、容易伪造、匿名不可控,存在被用于洗钱等违法犯罪活动的风险。

鉴于以上,央行认为有必要推行数字货币。但上面这些因素还不是推行数字货币最大的驱动力。重要的还在下面。

三、货币投放

社会中的货币总量有三种统计形式,分别是M0、M1、M2。

M0是指流通于社会中的所有纸币和硬币。

M1等于M0+活期存款的总和。M1被称作狭义货币。

M2包括了一切可能变成购买力的货币形式。因此,M2被称作广义货币。

DC/EP要替代的就是M0这一部分货币。M1和M2不受影响,因为M1和M2已全部实现电子化,没有必要进行替换。

DC/EP的投放跟现钞时代没有任何变化。央行向商业银行投放数字货币,商业银行再向公众投放。央行并不会直接接触用户。

公众每兑换一次数字货币,央行就会收回相同数量的纸币进行销毁。所以,我们每一次兑换,都是一次“烧钱”行为。市场上的流通货币不会因为DC/EP的投放而增加或减少。

DC/EP的出现,不会对金融系统造成冲击,不会因此产生通货膨胀。大家可以放心使用。

以上谈到的关于DC/EP的全部内容都是基于央行官方信息而进行展述的。官方没有透露的信息则没有放在这篇文章里讨论,比如网络上谈到的数字货币可追溯性特点、双离线支付特点(不需要网络即可进行支付)等。

四、迎接负利率时代

央行推行数字货币的意义到底是什么?这是大家对数字货币最关心的一点。

上面提到了很多关于数字货币的好处,但总感觉有些不痛不痒,似乎都不能成为必须推行数字货币的理由。

DC/EP替代纸币是一个浩大的系统工程,如此巨大的工程,一定会有一个巨大的驱动力。不然,费力做这么大工程干嘛啊?

往往重要的线索就在不起眼的地方。

原来这个重大发现就在这里:

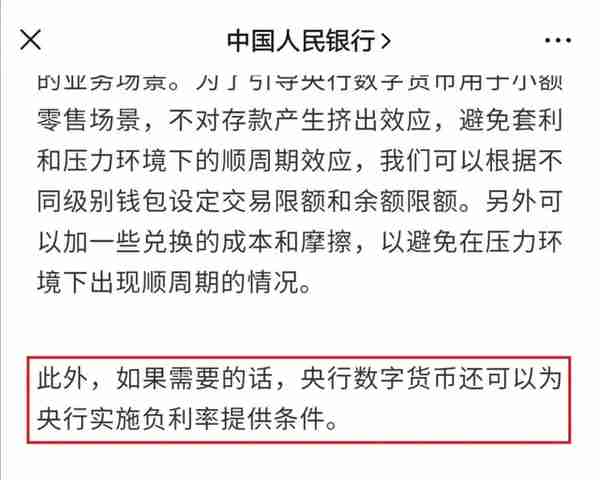

是的,负利率。未雨绸缪,央行是在为负利率作准备。

什么是负利率?负利率就是你在银行存钱,不仅不会得到利息,你反而得给银行缴纳一笔管理费,这个管理费就是负利率了。你存得越多,付出的费用就越多。

负利率是一种非常规的金融现象。在利率史上,一般默认的最低利率是零。而最近几年,负利率就像病毒一样在全球传播。

去年8月,瑞士银行告知其高净值客户,从11月份开始要对存款实施负利率,不仅不给利息,还要收取年费,存款金额越高,年费费率也就越高。

根据规定,如果存款超过50万欧元,瑞银要收取0.6%的年费;如果存款超过200万瑞郎,那么瑞银将收取0.75%的年费。

简单换算一下,存款50万欧元,每年要交3000欧年费,存款200万瑞郎,每年要交1.5万瑞郎年费。

负利率并不是新鲜事了。早在2016年,日本就开始实行了负利率。目前正在实行负利率的国家包括:瑞士、丹麦、瑞典和日本等。

可以看出,实行负利率的国家,基本都是发达国家。发达国家走过的路,很有可能就是我们将来会走的路。因为,我们也会一直向前发展的。

为什么会有负利率?利率对经济有怎样的影响?这是一个复杂的问题,就算是另开一文也会写很多很多,这里限于篇幅,不进行深入探讨。

只需要知道,央行用利率去调节市场的货币供应量。在经济过热时,央行会进行加息操作;在经济不给力时,央行会进行降息操作。

利率一降再降,而经济增长却并没有达到令人满意的效果,利率的正向空间已消耗殆尽,如果要再进一步实行宽松货币政策的话,就只能降到零以下了,负利率就出现了。

有研究发现,经济发展的最大推动力是来自于科技。科技是第一生产力,这是有道理的。科技的巨大进步带动了全球经济的起飞。而科技的天花板也决定了经济的天花板。

从全球的经济形势来看,似乎都陷入了缓慢增长的泥潭之中。金融工具能做的就是不断降低利率,对市场形成刺激作用。

但是,如果想让全球经济重新起飞,可能需要依靠科技的重大突破,需要足以发起第三次工业革命的科技力量。

当然,负利率离我国似乎还很远,但这一天是有可能来到的。所以,长远来看,我们也得作好准备。

那么负利率跟数字货币有什么关系呢?

负利率时代,把钱存在银行,你得倒贴钱给银行。如果能把钱取出来,就不用给银行付钱了。

试想一下,如果没有数字货币,我们取纸币出来就是相当麻烦的一件事。就算是取了出来,怎么处理这些纸币,又是一件麻烦事。这个时候,数字货币就派上了大用场。

把自己的存款兑换成数字货币,存在数字钱包里,安全!方便!这个时候,你一定不会再认为DC/EP跟支付宝差不多了。

负利率就是要把你的钱赶出银行,让你去消费,让你去投资,只要能刺激经济,你想干嘛就干嘛,就是不要存银行。

钱都取出来了,总得有个去处啊,一直放在钱包里也不是个事儿。资金都有逐利性,到时会有大量的资金涌向资本市场,以股票为首的证券价格会被提高,甚至可能被提至很高很高。

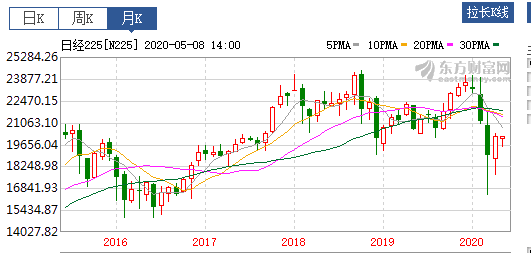

如果负利率真的来了,那么股市可能要飞上天。从日本的历史来看,已经证明了这一点。日本从2016年1月26日开始实行负利率,日经指数随后就开启了单边上涨的行情。

不管负利率会不会来,也不管负利率什么时候才来,至少央行已经在为负利率作准备,推行数字货币就是准备工作之一。

央行已经在作准备,那么我们个人呢?该如何准备?希望不要错过机会!

本文转自微信公众号

作者:秦书铜

微信公众号:秦书铜

推荐阅读

-

虚拟币交易平台app活动 正规的虚拟币交易平台有哪些?

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具

-

虚拟快币充值平台官网入口,虚拟快币充值平台官网入口下载

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具

-

整治虚拟货币挖矿省份排名?欧美国家为什么没有禁止?

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具

-

虚拟货币与虚拟银行学?什么是虚拟币账户

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具

-

加强虚拟货币 关于进一步规范和处置虚拟货币交易

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具

-

虚拟币 平台?虚拟币平台

1970-01-01

DC/EP与支付宝,一个是央行的数字货币,一个是第三方支付工具