苏州的期货公司(苏州的期货公司有哪些)

日期:2023年05月13日 16:03 浏览量:9

(报告出品方/分析师:华西证券 戚舒扬 郁晾)

1.钢结构、钾肥双轮驱动,产能持续扩张

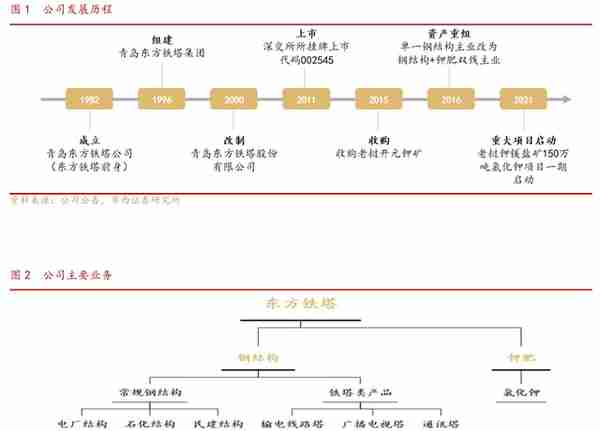

公司前身青岛东方铁塔公司成立于1982年,2000年改制为青岛东方铁塔股份有限公司,主营产品为钢结构,并于2011年实现 A 股上市。

公司钢结构产品主要应用于电力、广电、石化、通信、基建等行业,主要业务范围包括房建及钢结构总承包,其中电厂钢结构、电视塔钢结构业务处于行业领先水平。

2016年,公司收购四川汇元达进入钾肥行业,主营业务范围进一步扩大,2020年,公司钾肥销售额7.18亿元,贡献毛利1.79亿元,分别占公司总体的27%/34.6%左右。

股权较为集中。

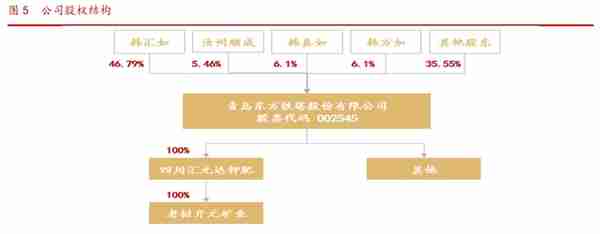

公司实际控制人为韩汇如,截止到2021年底,韩汇如持有公司46.79%股权,且与韩方如(6.1%)、韩真如(6.1%)两位主要股东是姐弟关系。

在公司主要子公司中,四川汇元达主营业务为钾肥生产与销售;泰州永邦、苏州东方、东方工程服务钢结构生产及相关工程施工;南京世能负责光伏电站的建设运营。

钾肥价格中枢或持续抬升,产能释放打开中长期空间。

我们认为,在地缘政治冲突升级背景下,各国对于粮食储备的重视程度将显著提升,带动农业需求增长,而供给侧方面,我们判断两俄的出口会显著减少,造成供给缺口,供需错配下,钾肥的价格中枢有望在中长期内保持稳定上升趋势,而非昙花一现的暴涨行情。

2021年,公司老挝甘蒙省150万吨氯化钾项目一期(50 万吨)项目启动,根据建设期我们判断2022年底2023年初有望投产,在钾肥行业高景气下,进一步加速公司业绩放量,打开中长期成长空间。

2.钾肥行业高景气,价格中枢或逐渐提升

我们认为由于1)粮食资源化属性提升,需求增长,2)供给偏紧,短期内难以释放,钾肥高景气的行情并非昙花一现,而是在中期内价格中枢稳定提升。

2.1.供需错配下高景气或可延续

钾肥是重要的农作物肥料。钾是植物生长必须的三大元素之一,能够直接增强农作物的抗病及抗寒能力。

从细分品类上看,钾肥主要包括氯化钾、硫酸钾、硝酸钾、硫酸钾镁肥等,其中氯化钾是主要产品。

根据无机盐工业协会统计,2020年我国氯化钾产量(实物量)732万吨,占钾肥总产量的76%。

全球钾资源分部较为集中。

全球钾盐资源主要分布在海相、海陆交互相蒸发盐盆地中,分为固体钾资源和液体钾资源两类。

根据美国USGS考证及智研咨询数据,2020年全球探明钾盐储备量大于37亿吨(折合K2O,不含死海资源量),其中前三位的加拿大、俄罗斯、白俄罗斯分别占世界储量的31%/20%/16%,合计67%,全球钾盐资源分布较为集中。

高壁垒造就高集中度。

由于对资源禀赋要求高,钾肥行业同样呈现高集中度。

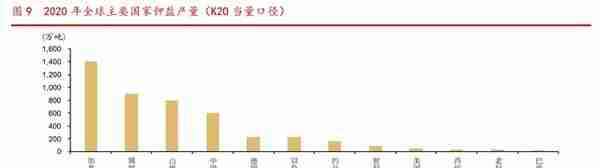

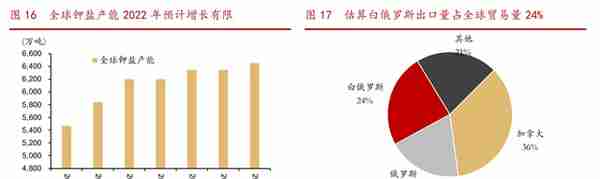

根据USGS及智研咨询数据,2020年,全球最大的钾肥生产国为加拿大、俄罗斯和白俄罗斯,产量分别为1400/900/800万吨,分别占全球产量的31%/20%/18%左右,而从出口来看,加拿大、俄罗斯和白俄罗斯合计占全球钾盐出口的70%以上。

世界主要的钾肥生产公司包括美国Mosaic、加拿大Nutrien(由原Potash Corp和Agrium合并)、俄罗斯西利维尼特、俄罗斯乌拉尔等。

供需错配预计持续,中期内行业价格中枢或持续抬升。

首先,从需求层面来说,我们认为在疫情及地缘政治冲突升级背景下,各国会加大粮食储备,从而推升粮食需求。

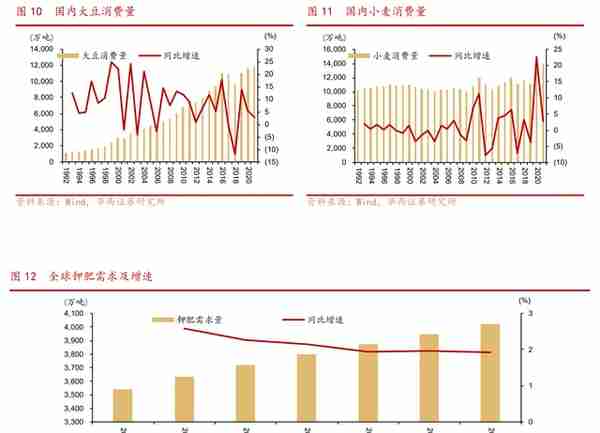

以中国为例,2021年,我国粮食总产量 6.83 亿吨,同比增长 2%,大豆国内消费量 1.19 亿吨,同比增长 2.8%,小麦国内消费量 1.4 亿吨,同比增长 2.7%。而近期国际冲突升级下,粮食价格持续上升,各国对于粮食储备需求也上升,因此我们预计高粮食价格下,市场对于高钾肥价格的接受程度也将有所上升,当前高价格不会显著影响需求。

根据 IFA 预计,2022年,全球钾肥需求 4023 万吨(K2O 当量,相当于实物量7000-7500万吨),同比略增,我们判断地缘政治影响下最终需求有望超过该预期。

其次,目前的主要市场的库存较低。

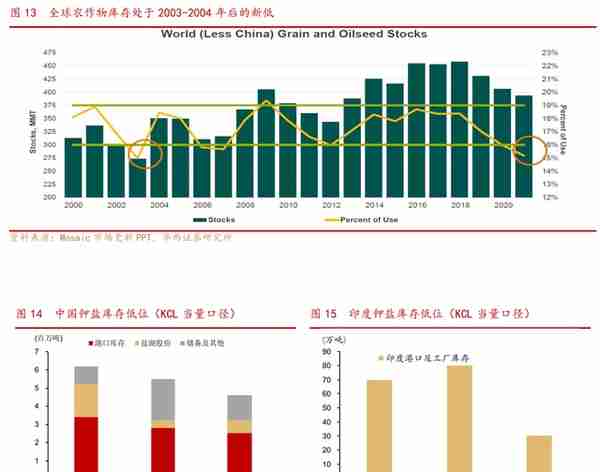

农产品方面,根据 Nutrien、Mosaic 公司统计,农作物方面,截止到2021年底,全球(中国除外)谷物和制油种子库存占使用比例(Stock-to-use ratio)15%左右,是2003/04年后的新低;美国玉米、大豆库存占使用比例 25%左右,同样是2014年以来新低。

钾盐方面,截止到2021年底,中国钾盐库存 450 万吨左右,印度港口库存 30 万吨左右,均位于低位,为价格上涨提供了良好的条件。

最后,我们判断全球供给增长有限,受制裁影响正在出现较大缺口。

受制于高资本开支,近年来全球钾肥新增产能有限。

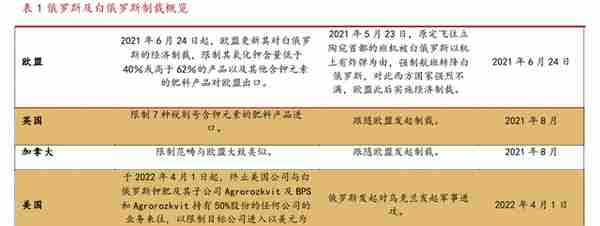

根据 IFA 预测,2022年全球产能将由 6351 万吨上升至 6455 万吨(+1.6%,K2O 当量口径),而全球产量增量主要集中在白俄罗斯。由于2021年 6 月起,欧盟对白俄罗斯进行制裁,随后2022年 2 月,立陶宛开始禁止白俄罗斯使用其港口运输,致使全球钾肥供给短缺,根据 Nutrien 业绩公告PPT,我们估算白俄罗斯出口量占全球进出口贸易量的24%左右,因此我们预计2022年当年白俄罗产能短期无法对全球形成有效出口和供给,因此钾肥供给端正在出现比较大的缺口。

根据 Nutrien 统计数据,白俄罗斯每年的钾肥出口量(主要通过立陶宛出口)在1000-1200 万吨左右,占全球需求的20%左右,这部分量其余国家较难弥补,而随着俄罗斯制裁升级,全球供给缺口有望进一步扩大,进一步推升钾肥价格。

即使未来俄乌冲突缓解,我们认为白俄罗斯的供给仍然可能无法释放,而全球需求仍有望伴 随粮食重要性保持提升,因此全球钾肥供应预计仍将处于偏紧状态,而钾肥也将逐渐资源化,判断钾肥价格中枢预计中期内仍有望抬升,而非昙花一现。

2.2.海外寻钾意义重大,老挝“走出去”开花结果

我国钾资源对外依赖度高,海外寻钾意义重大。

尽管我国钾资源储量位居世界第四,但人均储量仍相对匮乏,且钾资源以卤水钾为主,固体盐矿较为缺乏,品位总体低于海外优质盐矿。

我国是农业大国,每年需求在1700-1800万吨(实物量口径),根据无机盐协会统计数据,2020年,我国资源型钾肥产量/进口量/出口量(实物口径)分别为967/881.56/69.64万吨,对应进口依赖度50%左右,而根据CRU,USDOC以及Nutrien统计,中国前三大进口国为加拿大、俄罗斯和白俄罗斯,2020年合计进口700万吨,占总进口量的80%以上。

由于需求进口依赖度较高,国内钾盐企业判断基本没有定价主动权,在国内钾盐开采难度较大背景下,海外寻钾意义重大。

老挝地区或是良好“走出去”通道。

2017年中央提出“三分之一国产、三分之一进口、三分之一境外生产基地”的发展战略,从近年已公开项目来看,老挝热门程度逐渐提升。

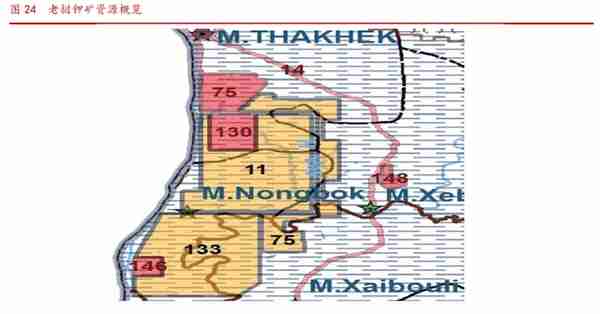

老挝钾盐含量较为丰富,根据美国USGS以及梁光河等统计,全球储量超过5000MT的含钾盆地有 6 个,其中呵叻盆地覆盖了老挝中部和泰国东北大部分地区,老挝钾盐资源主要集中在万象和甘蒙地区,目前共探明氯化钾工业储量8000MT,远景储量超过10000MT,含矿深度多在100-500M,主矿体约95%为光卤石,5%为钾石盐,总体而言储量较为丰富,且品位较高,易开采。

除资源丰富,易开采外,我们认为三点因素使得老挝是中国企业理想的海外寻钾目的地:

1)老挝同为社会主义国家,2013年加入了WTO,且与中国政经关系良好,2)老挝离毗邻重点消费市场中国,同时可以通过海运方式运输给另外两个重点消费市场印度及东南亚,3)推进项目时原住民问题较少。

3.东方铁塔:钾肥扩产拥抱高景气,钢结构稳定发展

我们认为公司钾肥扩产在即,而钢结构业务也将保持稳中有升,从而使得公司业绩具有高弹性。

3.1.钾肥区位优势明显,扩产拥抱高景气

2016 年进军钾肥业务,目前年产能 50 万吨。

公司 2016 年完成四川省汇元达钾肥有限责任公司的并表,新增钾肥生产及销售业务。

汇元达旗下全资子公司老挝开元矿业是老挝境内目前领先的中资氯化钾生产企业,产能达 50 万吨/年,且资源优势明显。

根据公司2021年5月投资者关系公告,子公司老挝开元在老挝拥有子公司老挝开元在老挝拥有面积达141平方公里的钾盐矿区,目前开采的为老挝甘蒙省龙湖矿区西段(约41.69平方公里),该矿区氯化钾资源储量约2.18亿吨,矿藏储量十分丰富。

同时,老挝开元拥有甘蒙-沙湾那吉省龙湖矿区东段-广财-文泰矿区(约99.27平方公里)的区域探矿权;

根据勘探结果,该区域拥有钾盐资源量约1.85亿吨。整个矿区钾盐资源量达4亿吨左右,为特大型钾盐矿,矿藏储备潜力巨大。

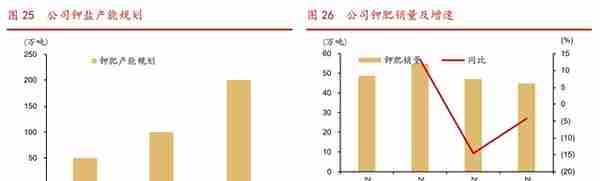

2022年底预计扩产约50万吨。

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工程,“老挝甘蒙省钾镁盐矿150万吨氯化钾项目一期工程(50万吨)”项目已经全面启动,预计建设周期1-1.5年,有望在2022年底投产,届时公司钾肥产能将翻倍至100万吨,钾肥行业高景气将带给公司量价双升的成长性空间。

中期规划至200万吨产量,成为亚洲市场领先企业。

我们判断,待一期项目完工并形成一定现金流后,公司剩余的二期100万吨项目也会择机陆续开工,使得公司在中期内产能达到200万吨,辐射东南亚市场同时也能反哺国内。

根据卓创资讯统计,目前国内钾肥企业除盐湖股份和藏格钾肥外,均为规模较小的小企业,待公司二期达产后,将成为亚洲市场最有力的竞争者之一。

溴化钠项目未来或逐渐贡献增量。

根据公司2021年9月投资者关系公告,公司钾肥产能配套有溴化钠(钾矿提取的副产品)产能。溴化钠主要用于感光工业、建筑阻燃剂、医学以及香料等领域,是较为有用的工业原料,目前价格 3 万元/吨以上。

由于山东(国内资源主要集中在山东)对于地下水保护趋严,因此国内溴化钠供给总体趋紧,同时由于溴元素本身有毒,往往必须通过溴化钠的形式进行运输,因此我们判断溴化钠作为公司钾肥副产品,未来同样有望反哺国内。

此外,由于溴化钠本身就是钾盐的副产品,我们判断公司溴化钠成本较低,未来也会贡献利润增量。

中老铁路通车,运输更加便利。

2021年12月3日,中老铁路正式通车,使得公司钾肥运输能够节省原本绕行的海运距离,同时也节省了运费,公司有望受益。

3.2.钢结构业务预计保持稳定增长

钢结构产品完善,差异化竞争力强。

根据公告,公司钢结构产品主要涉及电厂钢结构、石化钢结构、民用建筑钢结构和铁塔类产品(输电线路铁塔、广播电视塔、通信塔等)。

公司钢结构产品主要用于电力、广电、石化、通信、建筑等国民经济基础行业,公司业务范围涉及房屋建筑工程总承包、钢结构专业承包、电力设备修造、压力容器制造、新技术与新材料等多个领域。

公司钢结构业务拥有国内领先的产品和工艺技术。在电厂钢结构方面,公司拥有最高级别的钢结构制造特技资质和工程承包一级资质,并且有输电线铁塔、广播通信铁塔及桅杆生产许可证,在铁塔类钢结构领域有差异化竞争优势。

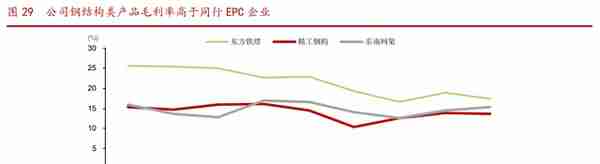

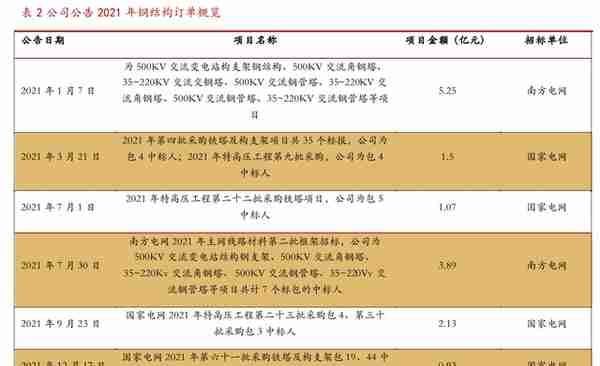

因此,相较于其余钢结构上市公司,公司产品更多应用于电力大型工程,公司积累了如国家电网、南方电网、华能集团、大唐集团等核心客户。

上述客户对于产品价格相对不敏感,而对质量和交付要求很高,因此具有较高粘性,根据年报数据测算,公司钢结构类产品毛利率维持15%以上,相对优于其余钢结构EPC企业。

我们判断十四五伴随新基建的推进,特高压与电力物联网建设有望加快,带动电力投资稳定增长,而由于公司客户较为稳定、我们判断公司钢结构业务十四五期间也将保持稳中有升,毛利率保持稳定。

4.盈利预测及估值

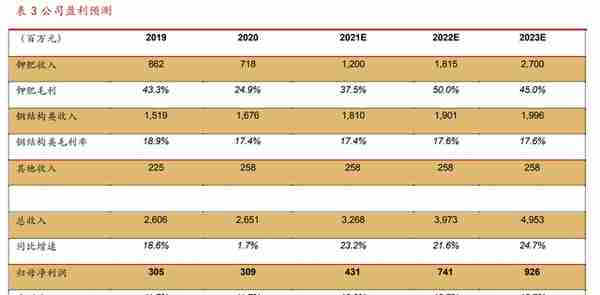

我们预计2021-2023年,公司钾肥销量50/55/90万吨,总体和产能扩张速度保持一致。

我们预计2021,2022年,公司钾肥销售价格涨幅较大,出于谨慎角度考虑,我们认为2023年国际形势可能有所缓和,供给有所扩张,从而使得钾肥价格相较2022年小幅回落,预计2021-2023年公司钾肥不含税售价2400/3300/3000元/吨。

此外,我们假设公司钢结构业务收入保持5-8%增长,毛利率总体平稳。

基于上述假设,我们预计2021-2023年,公司收入32.7/39.7/49.5亿元,同比增长23.2%/21.6%/24.7%,归母净利润4.31/7.41/9.26亿元,同比增长39.4%/72.2%/24.9%,EPS0.35/0.60/0.74元,对应3月17日10.55元收盘价估值30.48/17.70/14.17x PE。

我们采用PE、PB两种方法对公司进行估值。我们选取钾肥企业亚钾国际、盐湖股份作为可比公司。根据Wind数据,钾肥可比公司估值19.49x 2022E PE以及11.25x PB。

考虑到近期市场下跌较快,我们同样参考海外公司估值,根据wind数据,Nutiren在2020H2至2021H1估值在20-40x PE区间,此外由于盐湖股份历史计提减值较多,我们认为亚钾国际的 PB 估值更具参考性。

综上,给予公司22x 2022E PE及4x PB估值,对应目标价13.20/25.48元。由于公司处于盈利增长周期,我们认为PE估值更能反应公司价值,因此给予公司基于PE估值的目标价13.20 元。

5.风险提示

需求不及预期:如果全球宏观经济或者农业需求不及预期,则全球钾肥需求可能不及预期。

供给超预期:如果全球新增产能超预期,或白俄罗斯、俄罗斯相关制裁放松进度、幅度超预期,则钾肥价格同样可能低于预期。

项目进度低于预期:如果项目进度慢于预期,公司销量可能低于预期。

系统性风险:贸易摩擦及宏观经济走势可能影响 A 股整体走势及估值。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

推荐阅读

-

芜湖哪里好玩(芜湖哪里好玩便宜的地方)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...

-

电影票哪里买(电影票哪里买最便宜)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...

-

h55主板(h55主板支持几代cpu)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...

-

中国稀有稀土有限公司(中国稀有稀土有限公司是国企吗)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...

-

融资租赁公司工作内容(融资租赁公司累吗)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...

-

莲塘(莲塘口岸去香港攻略)

2023-05-13

根据公司公告,2021年底,“氯化钾扩产项目”地上建设工程举办了开工典礼仪式,再加上2021年7月底既已开工的井下建设工...