上市公司参股旭创科技有限公司(上市公司参股旭创科技有限公司股票代码)

日期:2023年07月07日 18:35 浏览量:1

(报告出品方/作者:国元证券,杨为敩)

1.光模块龙头底蕴深厚,公司业绩稳中向好

1.1 三十余载砥砺前行,丰厚底蕴铸造行业龙头

中际旭创股份有限公司集高端光通信收发模块的研发、设计、封装、测试和销售于一 体,是专业的高速光模块解决方案提供商。中际旭创的前身是中际智能装备有限公 司,成立于 1987 年。中际智能聚焦“电机定子绕组制造装备”这一国内空白项目, 并于 1993 年被认定为“山东省高新技术企业”,于 2000 年被国家科技部认定为“国 家级高新技术企业”,期间多次获得科技进步奖。2008 年旭创科技有限公司成立。 山东中际电工装备股份有限公司于 2012 年在深交所挂牌上市。2017 年中际装备与 苏州旭创完成资产重组并更名为中际旭创,实现高端光模块和智能装备双主业并行。 2020 年中际旭创收购成都储翰科技股份有限公司,拓展电信光模块市场。

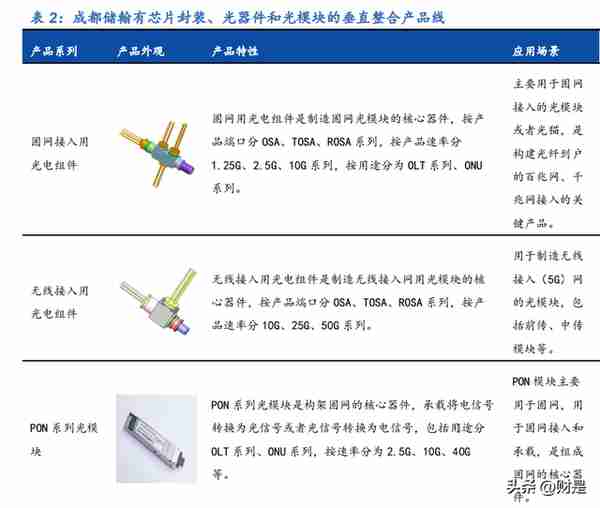

公司目前的主营业务为高端光通信收发模块以及光器件的研发、生产及销售。公司 目前业务主要通过全资子公司苏州旭创和控股子公司成都储翰开展。苏州旭创业务 范围囊括高端光通信收发模块的研发、设计、封装、测试和销售等。公司不断追求产 品的高速率、小型化、低功耗和低成本,为云数据中心客户提供 100G、200G、400G 和 800G 的高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块。成 都储翰业务聚焦接入网光模块和光组件、生产及销售,公司拥有从芯片封装到光电器 件到光电模块的垂直整合产品线,具有较强的竞争优势。公司在自动化生产平台、自 动化设备的自主研发与工程应用化方面较为成熟,自动化工艺技术水平在国内同行业中位居前列。

公司经营模式成熟,“以销定产”策略灵活。光通信模块是非终端产品,主要为下游 客户提供零件,故主要采用“以销定产”的生产模式,生产计划根据客户订单进行调 整,公司的订单获取能力是公司盈利能力的重要影响因素。销售模式上,高端光通信 收发模块业务以直接销售模式为主,接入网光模块和光器件业务在国内主要采用直 接销售,国外销售主要采用代理销售。公司在采购、生产、销售、客户开拓、研发等 方面形成了较为成熟的经营模式,为公司的长期稳定发展奠定基础。

1.2 公司股权清晰稳定,利益关联维护公司稳定发展

公司股权结构清晰,实际控股人为王伟修,直接和间接共持股 14.13%。王伟修是高 级工程师、中国机械制造工艺专家库高级专家等,自 2010 年 10 月起担任中际装备 董事长,深耕专业技术领域,管理经验丰富。现公司总裁刘圣是江苏省创新创业人才, 江苏省十大海外归国人才。曾任美国 Pine Photonics Communications 中国研发中 心负责人,美国 Opnext Inc.产品研发部高级经理, 2008 年 5 月至 2017 年 6 月任 苏州旭创科技有限公司创始人兼董事和总裁。2017 年 8 月至今担任中际旭创总裁 兼董事。2014 年谷歌资本(Google Capital Limited)入股旭创,截至 2021 年底, 谷歌资本持中际旭创股份 1.57%。2021 年公司完成定向增发,向中国移动投资、广 州恒建投资等募集资金 26.99 亿元,截至 2022Q1,中国移动持股 2.01%。谷歌和中国移动同时作为客户和股东入股公司,是公司稳定经营和市场份额的重要保证。

1.3 高速光通信收发模块仍是主要增长点,业绩高增长有望延续

公司总营收和归母净利润均恢复快速增长。2017 年,中际旭创实现营业收入为 23.57 亿元,至 2021 年,中际旭创实现营业收入 76.95 亿元,增长率高达 226.48%。2017 年公司归母净利润为1.62亿元,2021年归母净利润为8.77亿元,同比增速为1.33%, 增速下滑明显。这主要受 2021 年上半年国内 5G 和数通市场建设放缓和股权激励费 用较高的影响,此外美元汇率变动和上游原材料价格上涨均产生了一定的负面影响。 2022Q1 公司实现营业收入 20.89 亿元,同比增长为 41.91%,归母净利润为 2.17 亿 元,同比增长 63.38%,随着疫情缓解、上游芯片价格下降以及美元升值,业绩恢复 快速增长。预计随着海外数通市场需求持续放量和国内“东数西算”战略的逐步落地, 公司业绩将持续保持较高增速。

销售毛利率整体趋稳,公司费用管控良好。2020 年公司销售毛利率为 25.43%,2021 公司销售毛利率为 25.57%,2022 年 Q1 销售毛利率为 26.28%,近三年总体呈现上 升趋势,这主要与公司 400G 光模块毛利率提升有关。公司 2017 年三费总体占总营 收的 13.37%,至 2021 年三费总体维持在 7.68%左右,下降趋势明显。其中销售费 用率和管理费用率降幅较大,是三费下降的主要拉动因素。

高端光通信收发模块仍是主要增长点,毛利率基本保持稳定。公司主营业务按行业 划分包括高端光通信收发模块业务、电工机械专用设备制造业务和接入光模块和光 组件业务。其中高端光通信收发模块业务占比一直在 92%以上,2021 年业务收入占 比为 94.36%,营收高达 72.61 亿元,仍是主要公司收入主要增长点。2017 年公司 高端光通信收发模块业务毛利率 26.21%,到 2021 年稳定在 26.26%,是公司业务 增长的基本点。电工机械专用设备制造业务和接入光模块和光组件业务毛利率明显 下滑。

公司偿债能力显著提升,营运能力优秀。2021 年,公司流动比率为 3.17,速动比率 为 1.91。资产负债率从 2017 年的 48.71%降至 2021 年的 29.95%,公司的偿债能 力得到显著提升。公司 2021 年经营活动现金流净额为 8.13 亿元,同比增长率高达 3647.48%,这主要与公司 2021 年的销售收入增加和商品劳务支出减少有关。2021 年公司的存货周转率为 1.51 次,应收账款周转率为 4.38 次,应付账款周转率为 4.45 次。在“以销定产”的生产模式下,公司的存货周转速度较短,营运能力优秀。公司 较高水平的偿债能力和营运能力在现金流等方面保障公司的稳定发展。

2.数通侧需求超预期,5G 和 IDC 建设带来市场增量

2.1 光通信核心器件,国内市场快速扩张

光通信是采用光纤作为主要的传输媒质来实现用户信息传送的通信技术的总称,具 体包括用于运营商电信网络和企业级数通建设所需的光纤光缆、光器件/光模块、光 主设备等光通信产品,以及光网络的规划、建设和优化等网络服务。尤其是在当今数 据量呈爆发性增长的情况下,对通信网络传输的带宽和速率提出了极高要求,10G、 40G、100G 乃至 400G 速率以太网标准不断提出,光纤接入成为过去几年增长最快 的一种宽带接入技术。据赛迪顾问数据,初步估计中国光通信市场规模仍将保持 12% 左右的年均复合增速,到 2025 年市场规模将超过 1700 亿元。

光模块是光通信中实现光电和光电转换的光电子器件,是光通信产业的核心部分。 光模块从 2000 年之前主流的 GBIC 封装方式,到封装体积更小的 SFP 封装模式, 再到眼下先进的 QSFP-DD 和 OSFP 封装方式,总体朝着更高速率、更小型化、可 热插拔的方向发展,主要应用场景包括以太网、CWDM/DWDM、连接器、Fiber Channel、有线接入和无线接入,细分场景覆盖数通市场和电信市场。 光模块产业链由上游的光芯片、光器件等,中游的光模块制造商和下游的设备商、运 营商等组成。光模块上游包括光芯片、光器件、电芯片等,光器件行业的供应商较多, 但高端光器件目前仍主要由国外供应商提供。光模块行业下游主要是包括电信运营商、互联网及云计算企业等,光模块产品的运营领域涵盖了互联网服务、电信市场等 行业。

光模块市场规模不断增长,中国光模块厂商市场份额快速扩张。随着社会虚拟化、宅 经济的发展,多个科技巨头进军元宇宙产业,光模块作为数据传输中重要的一环,是 元宇宙不可或缺的技术底座。未来随着智能驾驶、物联网、AR/VR 等应用场景落地 带来算例需求和数据流量的加速增长,数据中心建设将加快步伐,光模块市场将有望 持续增长。据 LightCounting 预测,光模块市场规模未来 5 年将以 14%的 CAGR 增 长,2026 年预计达到 176 亿美元。此外,中国光器件和光模块厂商在全球市场的份 额在从 2010 年的 15%增长到 2021 年已超过 50%,实现了跨越式的增长。

数通市场对光模块/光器件的推动将大于其他细分行业。未来随着数据流量的加速增 长,包括谷歌、微软、亚马逊、Facebook、阿里、腾讯、百度等互联网公司在全球 范围内不断新建数据中心来应对这一挑战,数通市场的增长将会十分显著。而数通市 场对光模块/光器件的需求远大于其他细分行业,100G/200G 以上的高端光模块将迎 来发展高潮,市场结构占比将逐年提升。

2.2 政策保障行业发展,促进产业变革

国家陆续密集出台一系列光模块相关发展政策与发展规划。光模块是光通信领域的 核心部件,是新基建、信息网络建设的重要配套设备和升级基础。光纤通信、新基建、 宽带网络产业是支撑经济社会发展的基础性、战略性和先导性产业,近年来,国家陆 续密集出台了一系列发展政策与发展规划。2018 年 1 月,工信部发布《中国光电子 器件产业技术发展路线图(2018-2022 年)》,对光通信器件的发展提出了提出若干策 略建议与重点方向,这是国内光电子器件领域首个产业技术发展路线图。2021 年 12 月 28 日发布的《“十四五”国家信息化规划》中,提出从光纤入户向光纤入屋发展, 即在 FTTB(十兆时代光纤到楼)和 FTTH(百兆时代光纤到户)的基础上,再将光纤布 设进一步衍生到每一个房间,让每一个房间都可以达到千兆光纤网速,实现全屋 WiFi6 千兆全覆盖的新型组网方案,该规划的实现同样也离不开光模块产品的不断革 新。

2.3 5G 和 IDC 建设拉动光模块需求,预期带来增量市场

2.3.1 5G 建设拉动国内电信用光模块需求

5G 将带动光通信需求向上,促进光模块产业升级。5G 引入了大带宽和低延时应用, 承载网的架构、带宽、时延、同步精度等需求发生很大变化,随着 5G 建设的持续推 进和 5G 应用场景的不断拓展,需要更大的传输容量和更快的传输速率进行相应支 持,从而带动了光器件和光模块产品性能的升级和需求的提高。 5G 基站建设稳步推进。据工信部数据,2021 年,全国移动通信基站总数达 996 万 个,全年净增 65 万个。其中 4G 基站达 590 万个,5G 基站为 142.5 万个,全年新 建 5G 基站超 65 万个。截止 2022Q1,我国移动电话基站总数达 1004 万个,比上 年末净增 8.1 万个。其中,5G 基站总数达 155.9 万个,占移动基站总数的 15.5%, 占比较上年末提高 1.2 个百分点。其中一季度新建 5G 基站 13.4 万个。二季度受疫 情影响或有所放缓,下半年国内 5G 基站建设有望提速。

5G 资本开支持续加码。我国三大运营商(中国移动、中国联通、中国电信)自 2019 年 6 月获发 5G 牌照正式开始 5G 建设后,资本支出持续加码,5G 投资额明显增加, 其中中国移动 2019-2021 年 5G 投入资金总量约为 2405 亿元;中国电信 2019-2021 年 5G 资金投入总量约为 879 亿元,中国联通 2019-2021 年 5G 资金投入总量约为 769 亿元。运营商的资本开支直接带动主设备、传输网设备以及上游各类元器件的销 售,将对经济带来直接的拉动。

2.2.2 数据中心建设加速,市场需求保持强劲

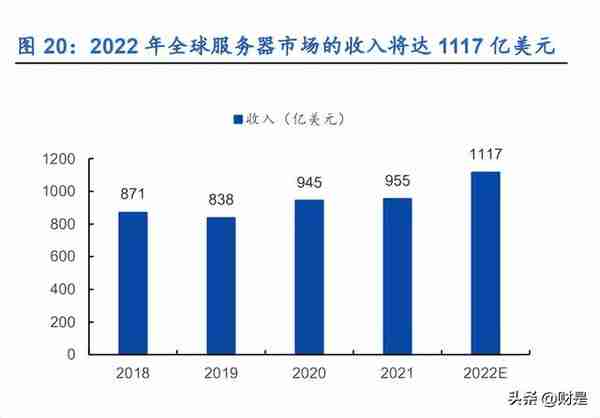

光模块是数据中心 IDC(Internet Data Center)光通信网络重要一环。数据中心中数 据互联互通有赖于光通信,而在光通信网络中光模块是必不可少的,所以数据中心传 输功能的实现离不开光模块的参与,光模块在数据中心中处于关键地位。随着各种新 兴应用场景的不断涌现,对数据处理、云储存等提出了更高的需求,并促进数据中心 需求量激增。2020 年,北京、上海、广州与深圳数据中心需求机架数量分别为 35 万 架、45 万架、40 万架,分别存在 8.7 万、9.1 万、10.6 万的需求缺口,面对当前数 据中心资源的相对短缺,数据中心基础设施建设迫在眉睫,IDC 的建设和升级也将拉 动光模块需求持续增长。 全球数据中心规模稳定增长。近年来全球数字经济对经济的贡献持续增强,数据存 储、分析和处理需求高速增长,推动了全球数据中心市场的快速发展,全球数据中心 市场将进入新的发展阶段。根据信通院数据,2022 年,全球数据中心市场规模达到 746.5 亿美元,同比增长达到 9.90%,预计未来几年仍将保持 10%左右的增长速度。 此外,根据 Counterpoint 数据,2022 年全球服务器市场的收入将同比增长 17%,达 到 1117 亿美元,预计未来几年将促进数据中心规模保持平稳增长。

北美云服务厂商资本性支出持续加码,需求超预期增长。2021 年,Facebook 进军 元宇宙,2021 年北美云服务厂商资本开支明显增加。2022 年 Q1,北美 Top4 云厂 商(谷歌、Meta、亚马逊、微软)资本性开支平均增速高达 33%,海外市场需求超 出预期。光模块作为元宇宙产业的基础,随着下游厂商的资本支出持续加码,将得到 进一步的迅猛发展。

国内 IDC 行业市场规模持续增长,数据中心机架规模稳步增长。根据信通院数据预 测,2022 年中国数据中心行业市场规模有望达到 1900.7 亿元,将持续拉动光模块 需求。根据工信部信息通信发展司数据,近年来我国数据中心机架规模稳步增长,按照标准机架 2.5kW 统计,截止到 2021 年年底,我国在用数据中心机架规模达到 520 万架,近五年 CAGR 超过 30%。其中,大型以上数据中心机架规模增长更为迅速, 按照标准机架 2.5kW 统计,机架规模 420 万架,占比达到 80%。

“东数西算”政策和云厂商投资加码将加速数据中心建设,进一步提升国内行业景 气度。2022 年 2 月,国家发展改革委、网信办、工信部、能源局联合印发通知,在 京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等 8 个地方启动 建设国家算力枢纽节点,并规划了 10 个国家数据中心集群“东数西算”工程正式全 面启动。目前我国西部地区数据中心上架率较低,随着“东数西算”工程的正式启动, 国内尤其是西部地区的数据中心将迅速发展。同时,国内云计算厂商投资持续加码, 阿里计划在未来三年向云计算投资 2000 亿元,腾讯计划在未来五年内向云计算投资 5000 亿元,云厂商通过加大投资力度甚至自建 IDC 以为下游客户提供高水平的云服 务,有效提振我国数通市场需求,进而促进国内光模块市场增长。

2.4 国产厂商迎发展新机遇,公司保持龙头地位

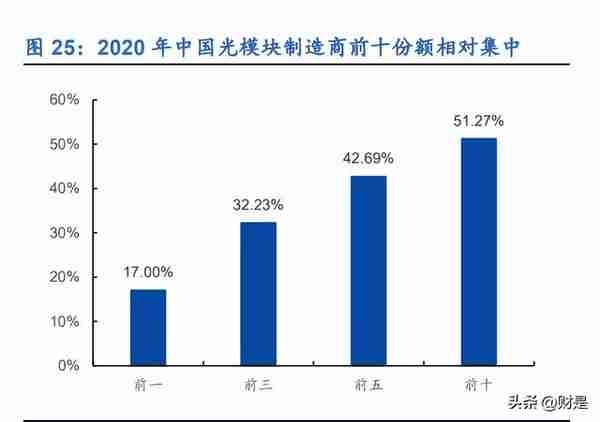

中国光模块厂商凭借劳动力成本等优势,在与海外厂商竞争中不断占据上风。近年 来随着光通信行业的发展,光通信模块行业竞争格局也发生了深刻变化。从产业链上 看,光通信模块企业不断并购重组,行业集中度进一步提高。从区域上看,产能逐步 向以中国为代表的发展中国家转移,中国企业在光模块的研发能力上也得到了迅速 的提升,在国际竞争格局中逐步占据重要地位,国产厂商份额不断提升。根据 LightCounting 报告,中国光模块厂商市占率从 2010 年的 15%增长到 2021 年的 50%,占据行业半壁江山。 中际旭创公司保持行业龙头地位。根据 Omdia 数据显示,2021 年公司市场份额位居 全球第二,约 10%,主要原因在于公司向云厂商数据中心提供的 200G 和 400G 产品销量大幅提升。而根据 2020 年沙利文研究院的光模块厂家评分,从收入规模、技 术水平、客户地位、行业知名度和产品覆盖度五个层面比较,公司位列全国第一,处 于行业龙头地位。此外,国内光模块厂商集中度逐渐提高,头部厂商地位相对稳定, 预计公司将持续保持行业领先地位。

3.激光雷达东风已至,光模块厂商业务外延可期

3.1 激光雷达规模持续扩展,终端应用范围广阔

激光雷达是“光探测和测距”(Light detection and ranging)的简称,早先称为光雷 达,是工作在红外和可见光波段的雷达。其工作原理是通过发射与接收激光束,分析激光遇到目标对象后折返的时间差或相位差,确定目标对象距离、方位、高度、速度 等。多束激光通过叠加,利用多普勒成像技术,创建出目标清晰的 3D 图像。激光 雷达使用的激光束工作频率比微波高很多,与普通微波雷达相比,具有分辨率高、隐 蔽性好、低空探测性能好、体积小、质量轻等特点。 激光雷达将依次解决扫描、探测、集成技术的发展。半固态扫描模块已较为成熟,相 关产品逐渐通过商用反馈进行工程改进。半固态激光雷达的商用可以帮助激光雷达 厂商在早期积累车载使用经验,帮助后续固态激光雷达产品的设计做到与主机厂需 求更好的契合。收发光学方案的发展则涉及基础学科知识的积累,需要大量实验组合 确认可商业化方案。而半导体集成技术及光子集成技术可使激光雷达的成本快速降 低,并实现激光雷达的模块化生产组装。

激光雷达产业链上游材料复杂,下游应用丰富。激光雷达上游市场主要为构成激光 器、探测器等组件的原材料,包括有色金属材料、激光材料、导航芯片、FPGA 芯片、 模拟电路等。下游应用市场主要分为车联网、无人驾驶领域和测绘领域,同时激光雷 达在其他非民用领域方面也有所发展,如军事、科研等。激光雷达产业链具有发展速 度快、科技水平高、创新能力强、市场前景广的突出特点。

激光雷达市场规模持续增长。激光雷达应用领域广泛,可应用于无人驾驶、高级辅助 驾驶、服务机器人和智慧城市等各个领域,随着智能化技术的持续突破和升级,预计 激光雷达市场规模将实现快速扩容。据沙利文数据,2021 年全球激光雷达市场规模 达到 20 亿美元,同比增长 100%,预计 2025 年全球激光雷达市场规模将达到 135.4 亿美元,2019-2025 年的 CAGR 为 64.6%。此外,预计到 2025 年,中国激光雷达 市场规模将达到 43.1 亿美元,较 2019 年实现 63.1%的年均复合增长率,其中车载 领域即无人驾驶和高级辅助驾驶是主要组成部分。

集成电路行业崛起,保障零部件供应。激光雷达为技术密集型产品,其重要组成部分除激光器、微机电部分外,就是半导体集成电路。我国大陆集成电路产业经过近 20 年的飞速发展,已经在全球集成电路市场占据举足轻重的地位。根据国家统计局公布 的数据,2012-2020 年,我国集成电路产量逐年增加,由 779.6 亿块增加至 2612.6 亿块,年均复合增长率达到 16.32%。2020 年全国集成电路产量达到 2612.6 亿块, 同比增长 29.45%,产量创下新高。

3.2 自动驾驶风头正盛,激光雷达迎发展良机

各主机厂推进激光雷达部署方案。随着技术和生产效率的进步,激光雷达成本在近年 开始快速下降,各主机厂已逐步将其纳入 ADAS 传感器方案中,其中国产新势力在 激光雷达的部署上更为激进,将激光雷达作为新的科技卖点更为积极的探索其应用 功能;同时国外品牌也开始逐渐将激光雷达部署到自家高端车型上。目前车辆搭载的 激光雷达根据厂商需求的不同已涵盖近程、远程等多种高分辨率激光雷达,未来随着 激光雷达集成化的发展将进一步扩展激光雷达的车载应用前景。

无人驾驶领域前景可观,车载激光雷达市场受乘用车及 Robotaxi 需求推动持续增 长。早期机械式激光雷达难以应用于乘用车上,半固态激光雷达仍处于车规验证中, 因此上车进展缓慢。进入 2022 年,半固态激光雷达的成熟使其在乘用车市场逐渐爆 发,随着主机厂对激光雷达功能开发的深入以及激光雷达成本的降低,激光雷达搭载 车型数量将在短时间内保持较高增速;而 Robotaxi 也在政府及下游企业的共同推动 下持续开城,测试及运营车队数量将保持稳定增长。根据艾瑞咨询测算,我国车载激 光雷达市场有望自 2021 年 4.6 亿元增长至 2025 年 54.7 亿元,实现 85.8%的年复 合增长率。

3.3 部分组件相似,光模块厂商有望加速布局

光学组件是激光雷达的基础和关键性器件。激光雷达中核心的有源光器件有激光器 和探测器等,光学组件是使激光器和探测器实现更好的光电转换过程的核心。从激光 器中出射的光斑较小,发散角较大,通过聚焦准直,才能使长距离传输中光斑的大小 变化较小,故学设计对光斑质量、测量距离和测距精度等重要性能有重要影响。在接 收反射回来的光束时,需要光学系统保证发射光最大程度被探测器所接收,这对光学 组件的精密性提出了更高要求。不同的光学组件适用于不同激光雷达方案,但透镜、 滤光片和隔离器等产品是基础的光学组件,可以适用于不同的激光雷达方案中。

部分激光雷达光学组件与光模块技术同源,光模块厂商的技术和生产线复用性强, 有望加速布局。激光雷达中的激光器、探测器和光学组件等核心器件与光通信领域中 的器件在产品形态和功能上相似,在底层工艺与技术具有一定共通性,因而光通信厂 商长期积累的技术平台和产线具有一定复用性。在集成技术维度方面,硅光技术是光 通信近十年的研究热点,也是激光雷达领域新兴的研究方向。高性能、高集成度、低 成本是激光雷达和光模块共同追求的目标。激光雷达光学组件与光模块组件技术同 源,有许多类似之处。光模块厂商的技术和生产线复用性强,部分从事激光雷达领域 的研发人员可以由光通信部门提供。光模块厂商可以选择与激光雷达的公司合作,为 其代采激光雷达的器件或者向其提供整机代工业务,扩展自身业务领域。

4.行业景气度上行,产能技术优势助力公司腾飞

4.1 光模块行业蒸蒸日上,行业龙头更能抢占先机

行业持续快速增长,数通交换机端口销售增加拉动光模块需求上升。Dell’Oro Group 报告显示,2022 年第一季度全球数据中心交换机销售额同比增长率高达 16%,为该 市场有史以来第二高的收入,仅比上个季度创纪录的销售水平低了 2%。其中,25G、 100G、200G 和 400G 在 2022 年第一季度出货量中占比近 70%,在收入中占比 80%。其中 400G 交换机出货量超 80 万端口,预计今年 400G 交换机端口的增长将 持续加速。数通交换机作为产业链上的一环,其景气度上升也印证了光模块行业的景 气度。

公司在市场份额上龙头地位显著,单季度收入创新高。公司是全球高端光模块龙头, 为云数据中心客户提供 100G/200G/400G/800G 等高速光模块,以及电信市场的 5G 前中回传、骨干网/核心网传输光模块等高端产品。LightCounting 发布的 2021 年全 球光模块供应商市场份额排名中,公司排名第一。Omdia 报告显示,公司是 2021 年 全球光模块市场份额增加最多的厂商,2021 年 Q4 公司市占率高达 12%。公司全球 市场份额提升叠加行业景气度持续上行,公司单季度收入走高,2022 年 Q1 公司实 现营业收入 20.89 亿元,同比增速达 41.91%。公司预计 2022 年上半年实现归母净 利润人民币 4.5-5.3 亿元,同比增长 32.03%-55.51%;实现扣非净利润 4.0-4.8 亿元, 同比增长 29.85%-55.82%。

公司客户优势明显,营收增长稳定有保障。公司的收入主要来源于境外,境外收入占 比基本维持在 70%以上,并且公司与 Google、Amazon、Meta 等北美云厂商合作关系稳定。Google 在 2014 年成为公司股东,与公司连结更为紧密。2021 年 400G 产 品成为公司主力出货产品之一,得益于北美头部客户的业务增长。未来,北美 200G/400G 数据中心光模块需求增长将直接利好公司营收增长,预计在 800G 光模 块周期公司也将从中受益。

4.2 技术研发行业领先,把握产品迭代时机

率先推出 800G 光模块产品,技术水平位于行业前列。光模块产品的迭代周期为 3-4 年,能否掌握前沿技术是率先新一代产品部署的关键因素。2020 年 12 月,公司率 先发布业界首个 800G 可插拔 OSFP 和 QSFP-DD 系列光模块,现已送样海外部分 客户,正在接受客户认证。截至 2021 年底,公司累计获得 26 项国外授权专利,146 项国内专利,其中共发明 83 项。公司的技术水平位处行业前列,这为公司把握产品 迭代时机、优先占领市场奠定了坚实的基础。 研发人员和研发投入稳步增加,股权激励为公司注入活力。2022Q1,公司研发投入 总额为 1.54 亿元,占营业收入的 7.39%。公司研发人数不断增加,2021 年达到 1250 人。同时,公司积极开展股权激励,于 2017 年 9 月和 2020 年 12 月进行了两次股 权激励。第一期限制性股票激励计划涉及激励对象共计 355 人,第二期限制性股票 激励计划共计 148 人,人员均包括公司管理人员及核心技术(业务)骨干,为公司 发展注入活力。2020 年,公司成立了旭创科技研究院,科学顾问来自清华大学、北 京大学、中科院等知名高校,使公司与学术界、工业界专家进一步交流,提高核心竞 争力。

4.3 产能优势确保交付能力,产业链布局不断完善

公司扩产提效加速,交付能力得到保证。光模块下游主要是大型云厂商,与价格相比, 客户对产品的质量和交付能力更为重视。公司在境内外设立多家子公司,境内包括苏 州旭创、成都旭创、储翰旭创等,在中国台湾、美国、泰国等地也设立子公司,旨在 促进海外市场产品交付。同时,公司募投项目逐渐落地,扩产提效得到加速。公司于 2017 年、2019 年、2021 年开展的定向增发主要用于研发中心和生产基地等的建设, 随着募投项目落地,公司产能得到进一步加强。

产业链布局不断完善,多点布局业绩增长确定性强。我国公司在外延业务激光雷达 方面进行布局,以为整机厂代工为主,参与光学部分设计和制造。公司目前已成立事 业部,在激光雷达等光通信行业的外延领域进行深入挖掘和研究,探索新的业绩增长 点。随着 ADAS 渗透率和市场规模的提升,预计激光雷达业务会成为公司营收新的增长点。

5.盈利预测

5.1 核心假设

公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光通信收发模块的研发、设计、封装、测试和销售于一体,处于行业 龙头地位,随着 5G 建设和 IDC 建设持续推进,将在光模块市场持续发力。此外, 公司开始布局激光雷达产业,随着 ADAS 渗透率和市场规模的提升,预计激光雷达 业务会成为公司营收新的增长点,进一步提高公司盈利水平。 我们预测公司 2022-2024 年 25G/100G/400G 光模块业务收入同比增长 24.00%、 21.00%、20.00%;10G/40G 光模块收入同比增长 25.00%、23.00%、26.00%;光 组件业务收入同比增长 30.00%、25.00%、20.00%。

5.2 盈利预测

预计 2022-2024 年公司收入分别为 97.67 亿、119.01 亿、143.90 亿,净利润为 11.71 亿、14.17 亿、17.19 亿,对应当前股价的 PE 为 23.25、19.20、15.83。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

推荐阅读

-

股期货盘外盘代表什么(期货交易外盘和内盘什么意思)

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...

-

数字货币指数(区块链疯狂,数字货币概念指数罕见涨停北上资金却连续大幅减持,什么信号?)

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...

-

青岛社保产假津贴(青岛产假津贴发放标准)

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...

-

尽职调查报告投资建议(尽职调查报告投资建议和意见)

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...

-

招商银行 故事(招商银行原型)

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...

-

是不是公积金缴费越高贷款越多

2023-07-07

5.盈利预测5.1 核心假设公司是全球领先的光模块解决方案提供商,深耕行业 30 年,拥有较为齐全的产品 体系,集高端光...