斯瑞投资集团(安徽斯瑞投资集团)

日期:2023年07月09日 06:57 浏览量:1

(报告出品方/分析师:中泰证券 谢鸿鹤 郭中伟 安永超 于柏寒)

深耕高端铜合金材料多年,领航细分领域

铜合金材料细分领域龙头企业

公司是全球新材料细分领域的领航者。

公司以“成为全球细分领域领跑者”为愿景,持续加大研发投入,提高公司产品的综合竞争力,在巩固现有市场份额的基础上,不断开拓市场。

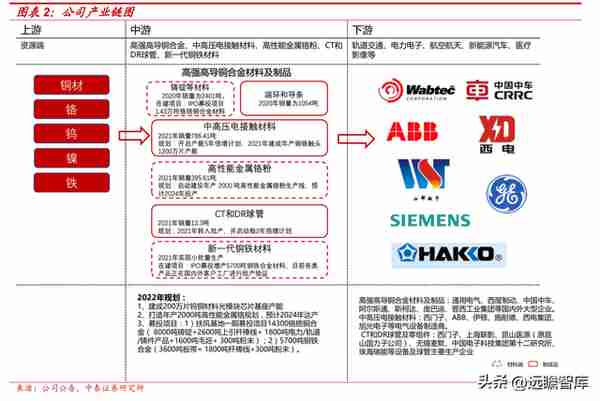

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品。终端应用涉及轨道交通、电力电子、航空航天、新能源汽车、医疗影像等领域。

目前公司在中高压电接触头和高强高导铜合金制品等领域已成为领航者,未来进一步开拓 CT 球管、铜铁等高端铜合金领域。随着公司“年产 4 万吨铜铁和铬锆铜系列合金材料产业化项目”的达产,公司细分领域龙头地位将进一步稳固。

研发为基,细分行业领头羊。

公司初创于 1995 年,创立伊始就专注于铜铬触头的研发和产业化工作。后通过强劲的研发实力,成为铜铬触头、端环导条等细分领域的领头羊。

1)1995-2007年:历经十余年,铜铬触头市占率第一,实现进口替代。

1995 年开始,国内电力行业的中高压真空开关开始替代传统油开关,但中高压真空开关的关键触头材料由于技术难度壁垒较高,长期依赖进口。公司以研发实力为基,终成国内铜铬触头细分市场占有率排名第一的企业。

2)2007-2015 年:瞄准新细分领域,开拓铜铬锆高强高导材料。

2007 年开始,公司与中国中车合作以解决轨道交通国产化问题,开发了以铜铬锆为主的高强高导铜合金材料,实现了牵引电机转子中的端环和导条的产业化,成为通用电气、西屋制动、中国中车等知名企业的主要供应商。

3)2015-2018 年:和西门子合作研发 CT 球管零组件,开始进军医疗行业。

2015 年,为了满足西门子爱克斯射线真空技术(无锡)有限公司进行球管零组件本土化的需求,公司开始攻克 CT 和 DR 球管组件,符合国内医疗设备及关键零部件国产化的趋势。

4)2018-2019 年:实现对原材料铬粉核心技术的产业化,成立铬事业部。

公司深耕铜铬材料多年,已掌握原材料铬粉制备的核心技术,金属铬粉的客户包括德国 GfE、西门子、西部超导等知名企业。

5)2019 年-至今:新材料研发在路上,IPO 募投再扩新产能。

2019 年公司开始研发新材料——铜铁合金,定位新型显示器材料、集成电路焊接烙铁头材料。2022 年 3 月公司成功在科创板上市,IPO 募资 4 亿,再扩 5700 吨铜铁项目和 1.43 万吨高强高导铜合金材料。

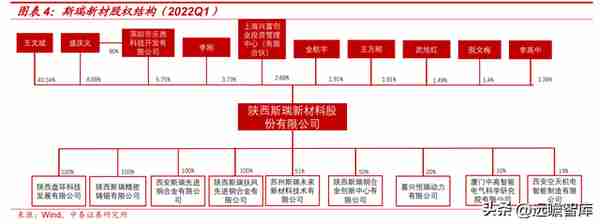

公司股权结构集中。

截止 2022Q1,王文斌先生为公司实际控制人和第一大股东,持有公司 40.34%的股权。王文斌先生 1991 年毕业于西安交通大学金属材料及热处理专业,2002 年-2005 年就读于西安交通大学管理学院,荣获西安市科学技术奖三等奖,国家科学技术进步二等奖,陕西省科学技术奖一等奖,所开发的真空熔铸 CuCr40 触头材料已成为全球各真空灭弧室触头材料制造厂家首选的触头材料,目前为公司控股 股东。

盛庆义为公司第二大股东,直接持股 8.88%,并通过乐然科技间接持股 5.2%,合计持股达 14.1%。公司主要子公司中,斯瑞先进主要负责高强高导铜合金材料和高性能金属铬粉的生产和销售,斯瑞精密锻造主要负责材料锻造环节的加工服务,斯瑞扶风主要负责高强高导铜 合金材料、铜铁材料及相关制品的生产和销售。

产品领域不断拓展,推动公司业绩持续释放

公司营收净利稳定增长。2022Q1 公司实现营业收入 2.39 亿元,同比增长 25.82%;实现归母净利润 0.31 亿元,同比增长 139.56%。公司营收从 2017 年 3.93 亿元增长至 2021 年 9.68 亿元,CAGR 为 25.28%;归母净利从 2017 年的 0.34 亿元增长至 2021 年的 0.63 亿元,CAGR 为 16.73%。

铜合金材料及中高压电接触材料贡献公司主要业绩,其余业务稳定增长。

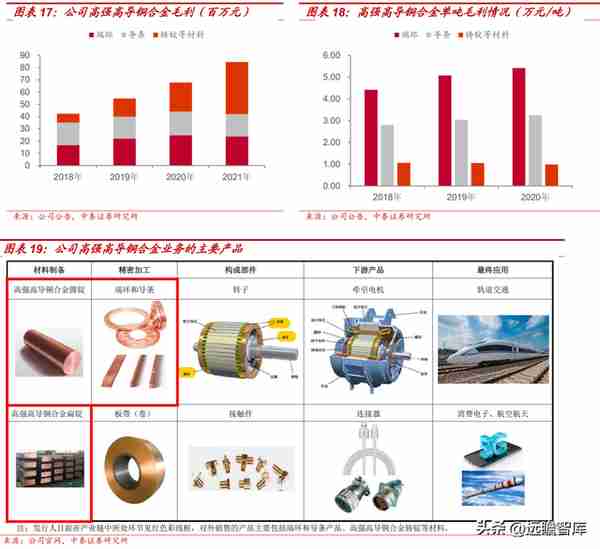

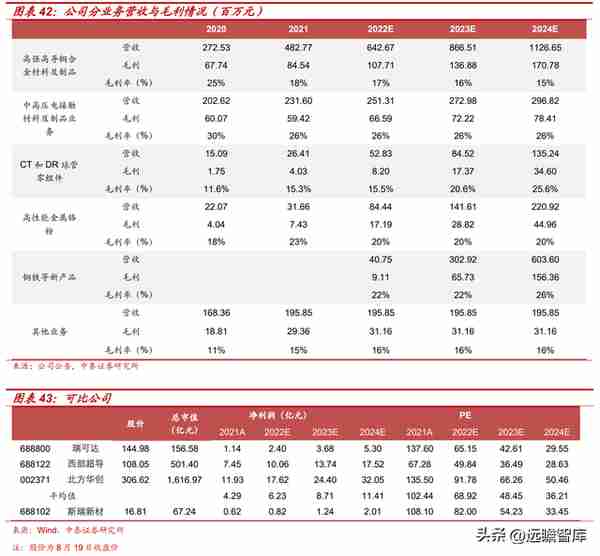

1)高强高导铜合金材料业务:2021 年高强高导铜合金实现营收 4.83 亿元,营收占比为 54.67%;实现毛利为 0.83 亿元,毛利占比 47.16%;随着公司合金材料一期项目 14300 吨产能投产,铜合金材料将给公司带来持续增长动力,未来业绩继续释放。

2)中高压电接触材料:2021 年中高压电接触材料实现营收 2.32 亿元,营收占比为 26.20%;实现毛利为 0.59 亿元,毛利占比 33.52%。

3)其他业务:公司孵化 CT 球管、铜铁等业务。公司作为国内少数提供 CT 及 DR 零组件企业,“CT 及 DR 球管产能两年倍增计划”的进行使得公司有望成为国内该领域的龙头企业;“合金材料一期 5700 吨铜铁产能”可维持公司全球首家成功开发高铁含量铜铁合金材料的先发优势;“2000 吨高性能金属铬粉生产线”可满足公司中高压电接触材料、高端高温合金、高端靶材等市场的需求,维持公司的龙头地位。

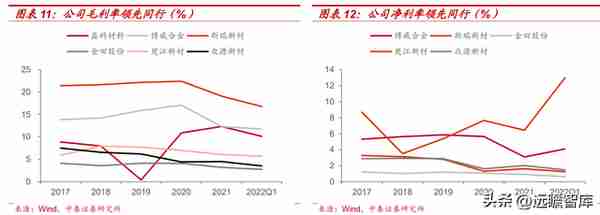

公司产品定位高端市场,毛利率领先同行。

相比于同行,公司战略定位高端铜合金的非标准化生产,叠加公司深加工至零组件制品,因此毛利率领先同行 10pcts 以上。公司近两年毛利率下降的主要原因系产品结构发生变化,铸锭等材料销售占比增加,此外铜价上涨,加工费变动不大的情况导致毛利率进一步降低。

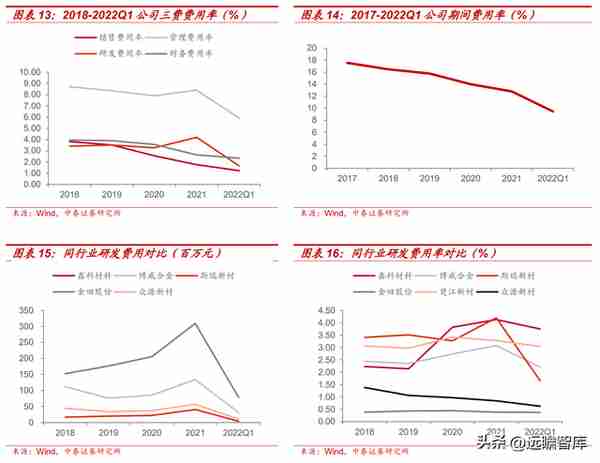

公司成本管控优,期间费用率逐年下降。

2022Q1 公司期间费用率 9.46%,同比下降 5.17pcts。其中,销售费用率 1.22%,同比下降 0.76pcts;财务费用率为 2.34%,同比下降 0.40pcts;管理费用率为 5.91%,同比下降 4.02pcts。受到疫情影响,2022Q1 公司研发活动开支较少,研发费用为 0.04 亿元,同比下降 52%;研发费用率 1.66%,同比下降 0.63pcts。

高强高导铜合金:新能源汽车等新兴领域打开需求空间

高强高导铜合金兼具高强度和良好的导电性,同时具备导热性、抗应力松弛、抗高温软化、耐磨性和防蚀性等性能,目前应用在牵引电机端环和导条、新能源汽车用连接器等领域。随着新能源汽车等领域发展,高强高导铜合金的应用范围更为广阔。

公司高强高导铜合金业务分为端环、导条和铸锭材料等。其中端环和导条主要用于轨道交通行业的牵引电机中,铸锭主要应用于下游高端连接器等领域。2021 年公司高强高导铜合金的毛利占比从 2018 年的 40%提升至 2021 年的 46%,其中铸锭材料的毛利占比从 7%提升至 23%。相比于端环和导条等制成品,公司铸锭材料的加工费较低,因此整体高强高导铜合金的单吨毛利呈下降趋势。

端环和导条业务平稳发展

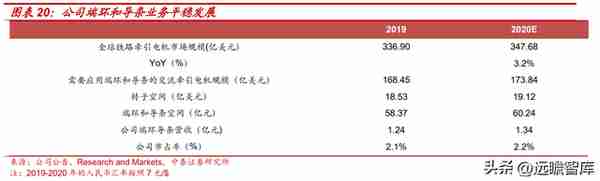

牵引电机端环和导条市场平稳增长,公司为全球主要供应商。根据 Research and Markets 和公司公告,全球铁路牵引电机市场规模有望从 2019 年的 336.9 亿美元增长至 2030 年的 476.4 亿美元,CAGR 为 3.2%。

端环和导条主要应用在交流牵引电机中的转子部分,约占电机产值的 4.4%~5.5%。假设交流牵引电机的渗透率为 50%,则 2019 年全球端环和导条的市场规模为 7.4~9.3 亿美元,公司市占率为 2.1%~2.6%(2019 年公司端环和导条业务的营收为 1.24 亿元)。目前公司的端环和导条产品的主要客户包括通用电气、西屋制动、阿尔斯通、庞巴迪和中国中车等。

新能源汽车等新兴领域为高强高导铜合金注入新的增长动力

新能源汽车进一步打开高端铜合金需求空间。和传统燃油车动力源不同,新能源汽车电机需要高压输电系统驱动,工作电压从传统汽车的 12V 提升至 400V(根据带电量不同,电压等级普遍在 250V-450V)。

除此之外,为了提升补能速度,电压平台有从 400V 转变为 800V 的趋势(保时捷 Taycan、理想、比亚迪等车企)。

因此新能源汽车对铜合金材料的导电性、强度等方面提出了更高要求。目前高强高导铜合金主要应用于新能源汽车大电流连接器、直流接触器和快充插接件等部位。

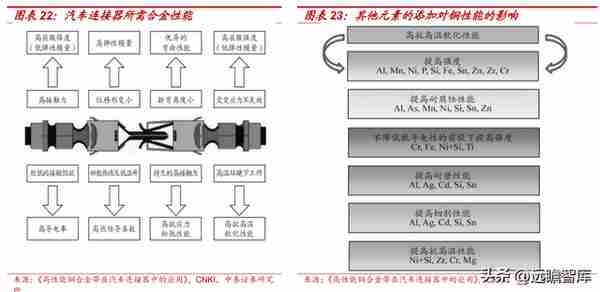

1)大电流连接器:随着整车电压的提高,为传输高压大电流回路,所需连接器也从低压转向高压连接器。在新能源汽车整车电压上升的趋势下,目前高压连接器的设计电压往 1000V 以上、电流 250A 以上发展。而增大电压和电流需进一步提高铜材导电率,以降低连接器使用过程中产生的温升。除此之外,相比消费电子连接器,汽车连接器的使用环境更为复杂、使用寿命要求更为长久,因此对汽车连接器的铜材料强度和结构稳定性要求较高。同时兼顾强度、导电和加工性能的高强高导合金将是汽车连接器需求方向。

2)直流接触器:根据调研,每台汽车都有真空开关,开关的数量和功率大小取决于汽车的种类,比如重卡单车用量在 9-12 个,乘用车单车用量在 6 个左右。在高压快充的发展大趋势下,直流接触器对铜合金的耐高压、抗电弧、抗冲压等特性提出了更高的要求,因此高强高导铜合金有望逐步替代传统的纯铜材料。

3)快充用高性能插接件:在高压快充的发展大背景下,快充的插头和插孔也需要用到高强高导铜合金,单车用量在 1-2 个。

高强高导铜合金除了应用于新能源汽车之外,还可应用于火箭发动机喷口、高铁上的绞线和接触线、光伏行业用冷却新材料、也可将材料制作成粉末用于 3D 打印等。公司的火箭发动机客户有蓝箭、星际荣耀等航天领域的民营企业。2021年公司在火箭发动机方向的订单800 多万元。同时,募投项目也同步规划了300吨铬锆铜粉末,供下游客户做3D打印,用于很多特殊的领域。

高强高导铜合金技术壁垒高,龙头有望持续受益

高强高导铜合金技术壁垒高,具体体现在 Know-How 工艺等方面。铜强度和导电性是一对相互矛盾的性能,即如何在尽可能小地牺牲铜的导电性和导热性的前提下,提高铜强度,同时满足耐腐蚀、抗应力松弛、加工性能等特殊要求,是行业中的材料研发难点。由于对材料成分设计、产品质量一致性等提出更高要求,需要长期的研发沉淀积累和产业化经验。

铜合金历经三代发展,高强高导铜合金产品国产替代正当时。

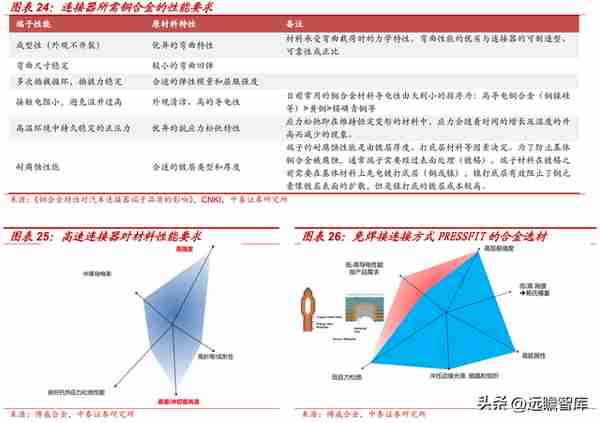

随着 5G、新能源汽车、航天航空等领域的发展,连接器向小型化、智能化、高速化、功能化方向发展,以此催生高端连接器的需求,从而对上游铜合金也提出了更高的要求。

从铜合金的发展来看,连接器用铜合金从普通黄铜、锡磷青铜、锌白铜等一代固溶强化合金,到第二代铁青铜、铜镍硅磷等半析出强化合金,再到目前铬锆铜、铜镍硅、钛青铜等第三代析出强化型合金。

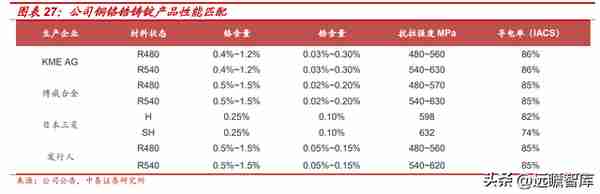

目前高压快充的新能源汽车连接器需要以铜铬锆为代表的第三代高强高导铜合金材料。由于我国连接器行业起步较晚,铜合金主要以仿制国外为主,目前国内仅有斯瑞新材(主要产品为铜铬锆铸锭)、博威合金(铜铬锆铸锭到板带一体化)等少数企业实现了产业化生产。

公司高强高导铜合金铸锭材料性能优,募投项目再扩产能。

从产品性能来看,公司的铜铬锆铸锭产品性能可以与维兰德、KME 等海外老牌企业相媲美。公司铸锭产品客户包括晋西工业集团、金田铜业、中铝洛铜、兴业盛泰等企业,应用于消费电子、航天航空、新能源汽车等连接器领域。

根据招股说明书,公司2020年铸锭等材料年化产能为 5375 吨,募投项目预计再扩 8000 吨铸锭产能,总产能有望达 1.3 万吨左右。

除了新能源汽车大电流连接器之外,公司研发的高强高导铜合金材料及制品应用于新能源汽车充电插口、充电桩高压快充插口等代替纯铜,正在进行批量验证。公司研发的高强高导弥散强化铜触头应用于新能源汽车、充电桩、储能开关触头材料以及自动化焊接电极、微波管,已批量供应市场。

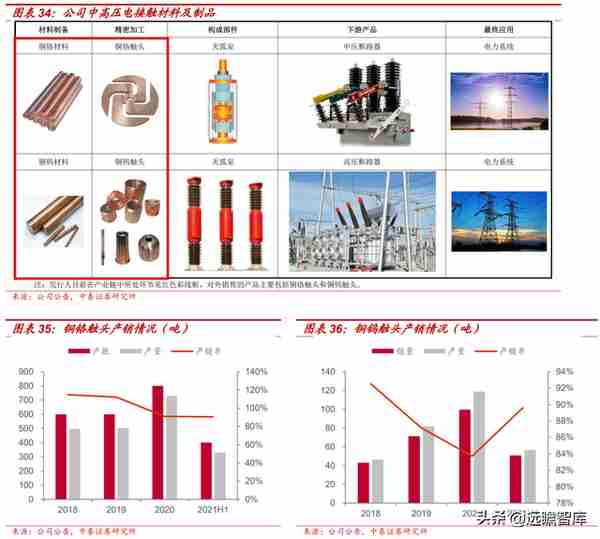

中高压电接触头:公司市占率第一,新能源发电推动再发展

中高压电接触材料是指使用电压大于 1.2KV 的电接触材料,其中包括铜铬触头(电压范围在 12KV-126KV)和铜钨触头(电压范围在 126KV 以上),主要是应用于电源工程(发电厂)、输配电网络、轨道交通的中高压开关设备,承担接通、断开电路及负载电流的作用。

我国发电量全球第一,电网建设不断完善。

我国作为世界第一人口大国,对于能源的使用量一直位于世界前列。2021年全球发电总量 28466.29TWh,同比增长 5.87%,全国发电量为 8534.25TWh,较上年增长 9.70%,占全球总发电量 29.98%。随着电力需求的不断增加,对电源工程,电网建设的需求也会随之增大,带动中高压电接触材料及制品等上游材料需求增加。

新能源产业飞速发展,助力产品需求进一步增长。

为加快形成清洁低碳、安全高效、多元互补的现代能源供给体系,加快实现“双碳”目标,国家正在加快构建以光伏、风电等可再生能源为主体的新型能源电力系统。由于能源供给不稳定,存在地理因素限制等问题,对系统调峰调频和电压调节能力提出了更高的要求,每个发电点均需要中高压开关进行电网连接。

根据智研咨询和《高压开关行业年鉴》,2020 年我国真空灭弧室产量为 398 万台,每台真空灭弧室使用 2 片铜铬触头,则对应的铜铬触头产量近 800 万片。考虑到《高压开关行业年鉴》并未能够完全统计国内真空灭弧室的产量情况,统计数量约占我国实际产量的 70%,因此国内铜铬触头的市场规模为 1131 万片。

公司在铜铬触头细分领域内的市占率第一。

中高压电真空铜铬触头产品(铬含量为 25-50%)是公司最早实现进口替代的产品。根据中国电器工业协会统计,2019 年公司在此细分领域中的国内市场占有率达 64.81%,为全球细分行业第一,主要客户有西门子、ABB、施耐德、伊顿、东芝等。2021 年公司建成年产 1200 万片铜铬触头产能,并启动产能 5 年倍增计划。

CT 和 DR 球管:国产替代在路上,公司下一个发力领域

CT 和 DR 球管是医疗影像设备中的 X 射线发射源,属于易耗品。受到新冠疫情的影响,2020-2021 年我国 CT 设备的销量均超 7000 台。根据灼识咨询和上海联影的招股说明书,全球 CT 设备的市场规模有望从 2021 年的 146 亿美元增长至 2030 年的 242 亿美元,CAGR 为 5.8%。

根据 Mordor Intelligence 和公司公告,2019 年全球 CT 设备保有量超 40 万台,每年替换需求为 12-14 万只,每年新增需求为 2-3 万只,因此全球每年 CT 球管的需求量为 14-17 万只。按照每套零组件售价 2 万 元计算,则市场规模达 30 亿元左右。

我国 CT 和 DR 球管进口依赖度高。

由于 CT 和 DR 球管的技术壁垒较高,对材料制备、异质金属连接、高精度机加工、表面处理等技术提出了更高要求。CT 球管目前主要来自 GE、西门子和飞利浦等国际巨头;DR 球管方面主要来自西门子、飞利浦、东芝、意大利 IAE 等国际企业。

国产替代在路上,公司已实现小批量供货。

国务院在《中国制造2025》将 CT 球管作为高性能医疗器械中的核心部件放在了突出位臵。在“十四五规划”中更是直接指出要“研制高端影像、放射治疗等大型医疗设备及关键零部件”。目前上海联影、东软医疗等 CT 设备厂开始进入 CT 球管的研制领域,其中上海联影已成为公司的客户。公司于2015年与西门子展开合作,经过近 3 年的研发,通过 20 万扫描秒的考验,目前实现了批量化供应。2021年公司 CT 和 DR 球管销量 13.3 吨,并同时启动产能两年倍增计划,目标成为细分领域的龙头企业。

其他新兴业务:金属铬粉、铜铁合金有望成为新增长极

公司目前在培育高性能金属铬粉、铜铁合金材料等新兴业务。

1)金属铬粉业务:高性能金属铬粉,除满足公司内部及外部市场日益增长的对高强高导铜合金产品以及中高压电接触产品的生产需求外,也被其他企业广泛应用于靶材、高温合金等领域。随着航空航天事业的不断发展以及“两机专项”事业的不断推动,市场对高温合金的需求量不断上升。公司于 2021 年启动年产 2000 吨金属铬产线,计划 2024 年达产。

2)铜铁项目:铜铁作为新一代电磁屏蔽材料,主要用于大尺寸 OLED 背板、大功率线路板焊接烙铁头、电磁阻尼用电磁功能材料等领域。目前公司铜铁合金材料试制成功,并计划投建 5700 吨铜铁项目,目标成为电磁屏蔽铜铁材料市场的主要供应商。

报告总结:新材料平台化企业

核心假设:

1)高强高导铜合金材料及制品:假设端环和导条业务销量 维持稳定;受到今年 3C 消费需求疲软的影响,2022 年铸锭材料新增 产销量按照达产率 20%计算,2023-2024 年铸锭材料新增产销量按照 募投项目中的达产率 57%/100%计算。

2)中高压电接触材料及制品业 务:假设铜铬触头销量每年增速分别为 10%,单价保持不变。

3)CT 和 DR 球管零组件:假设产销量按照每年翻倍增长。由于产品规模化后,毛利率每年提升 5pcts。

4)高性能金属铬粉:2022-2024年新增的 2000 吨产销量按照达产率26%/57%/100%计算。

5)铜铁等新产品:规划 5700 吨产能,产量按照募投项目中的达产率计算(22-24年达产率分别为26%/57%/100%)。由于产品处于导入阶段,假设2022-2024年产销率分别为10%/60%/70%。

盈利预测:

基于上述假设,我们预计 2022-2024 年公司营业收入分别 为 12.7/18.6/25.8 亿元,对应归母净利润分别为 0.82/1.24/2.01 亿元, 对应 PE 分别为 82/54/34x。由于公司业务范围广、定位非标化生产, 直接可比公司较少。

风险提示

下游需求不及预期风险。公司端环和导条主要用于轨交方面,而中高压 触头主要用于电力行业。受到国家宏观经济、相关产业政策等影响,或 影响轨交和电力等行业的投资需求,进而对公司业绩产生一定影响。

国际贸易、国际关系对公司出口业务的影响。公司主要出口于美国、德国、法国、奥地利等,受到国际政治经济形势、贸易环境和政策的影响较大。

新产品开拓不及预期、产能投放不及预期风险。公司预计在未来 6 年内分 3 期新增 4 万吨铜铁和铬锆铜合金,由于铜铁等产品属于新兴产品,可能会面临产能投放不及预期风险。

原材料价格波动和套期保值对业绩的影响。公司与西屋制动签订协议,采用锁定公司产品单价的模式,原材料由公司套保等方式锁定。对于用以加工费定价的产品,原材料价格大幅波动或影响公司业绩。

公司产品订单及产能释放不及预期的风险。公司定位细分领域领头羊,大部分产品属于非标准化生产,产能具备一定柔性。报告业绩测算均基于一定前提假设,存在扩建项目不能如期完成或不能实现预期收益的风险,从而导致对业绩预测的误判。

行业空间测算偏差风险。报告需求测算均基于一定前提假设,存在实际达不到、不及预期风险,可能会导致供需结构发生转变,从而导致对主要产品价格的误判。

研究报告使用的公开资料存在更新不及时的风险。研究报告中公司及行业信息均使用公开资料进行整理归纳分析,相关数据存在更新滞后的风险。

均价或加工费下滑风险。如果行业竞争激烈或原材料价格上涨传导不畅导致均价下降,会影响公司利润释放。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

推荐阅读

-

股期货盘外盘代表什么(期货交易外盘和内盘什么意思)

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品

-

数字货币指数(区块链疯狂,数字货币概念指数罕见涨停北上资金却连续大幅减持,什么信号?)

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品

-

青岛社保产假津贴(青岛产假津贴发放标准)

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品

-

尽职调查报告投资建议(尽职调查报告投资建议和意见)

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品

-

招商银行 故事(招商银行原型)

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品

-

是不是公积金缴费越高贷款越多

2023-07-09

公司当前主要从事高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT 和 DR 球管零组件等产品