黄金etf 比较(黄金etf的投资价值)

日期:2023年08月24日 02:43 浏览量:1

本文原发于芝华塔尼欧海滩,欢迎关注。

我在7月29日写了《也许可以看多黄金了》,是关于我为何判断金价见底。后续在几篇策略类文章里提到黄金,但只是大概地分析了一下上涨的理由和空间。本应该再写一篇深入些的探讨黄金新一轮机会本质的文章,但我先做了一个假设我看多黄金是对的应该如何投资的研究,就是本文所记录的。本文的内容是讲如果黄金真有新一轮上涨行情,选择什么投资工具比较好。因为我主要是在美股和港股里投资,所以没有考虑期货和A股的标的,能选择的有美股和港股上市的金矿股及黄金ETF(也就是金价本身),下文的讨论主要涉及这几个品种。

一、关于如何选择金矿股和黄金ETF的操作方法和建议

关于怎么选择金矿股和黄金ETF,我归纳为如下几点:

1、黄金上涨行情的前半段,金矿股会大概率跑赢金价,应选金矿股。

2、黄金上涨行情的后半段,金矿股未必会跑赢金价,必须优选金矿股,选择黄金ETF可能更稳妥。

3、一旦金价见顶,应该立刻清掉黄金相关资产,因为即便见顶后金价只是盘整,黄金股也可能会下跌,而继续持有黄金ETF,即便不跌也不会赚钱。

4、在金矿股中筛选个股的所有意义,是在准确判断金价上涨起点和终点基础上持有哪只个股能获得更高的收益,而不在金价见顶后能避免下跌上——这种可能性极小。因此金矿股的核心筛选标准是:弹性。

5、判断准黄金上涨的起点与终点的重要性,远大于在金矿股中的个股选择。(若要用数字去表达两者对一笔成功的黄金投资的贡献,我估计前者是80%,后者是20%。)

二、对金矿股与金价几段历史的回顾与归纳

为了具体解释以上结论,需要把金矿股和金价做一些比较。

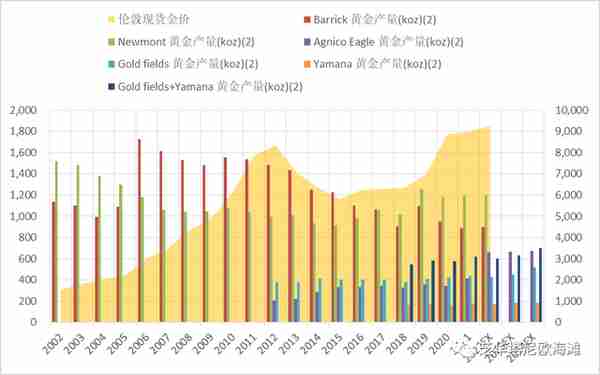

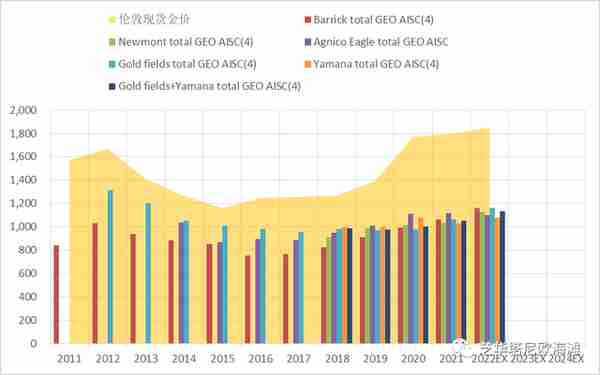

我选择了四个金矿企业,在不包括我们无法投资的俄罗斯企业的全球金矿开采企业中,它们排在黄金产量前四位,分别是Newmont(纽蒙特矿业)、Barrick(巴里克黄金)、Agnico Eagle(伊格尔矿业)和Gold feilds(金田)。其中,伊格尔矿业是在2021年合并了Kirkland Lake Gold(柯克兰湖黄金)以后成为第三。而金田预计今年将完成对Yamana Gold(亚马纳黄金)的合并,合并后的金田会成为第四。

我选择了四个时间点,分了四个时间段,以比较金矿股与金价的收益情况。这四个时间段分别是:

1、2001年2月16日~2011年9月6日,对应一轮黄金大牛市。

2、2011年9月7日~2015年12月3日,对应一轮黄金大熊市。

3、2015年12月4日~2019年5月29日,对应熊市触底后第一次大级别上涨及随后的震荡期。

4、2019年5月30日至今,对应一轮牛市及触顶后的震荡期。

时间段1,2001年2月16日~2011年9月6日:

金价从2001年启动的250美元涨至2006年的高点700美元,大部分金矿股是多倍跑赢金价的,除了巴里克跑平金价。

2006年高点至2008年的高点1000美元,金矿股有了分化,伊格尔继续大涨,巴里克继续跟随金价小涨,而纽蒙特没涨,金田大跌。

2007年金融危机爆发导致金价暴跌,随后美联储的刺激推动金价在2011年9月达到高点1900美元,相比2008年3月前峰值的1000美元高了接近一倍。而此时的金矿股,基本才回到2008年金价高点时的股价高度,跑输得很明显。

实际上,虽然金价从2006年的700美元涨到2011年的1900美元,如果持有金田,2006年以后的五年里就会亏钱,而持有纽蒙特也不会有盈利,中间还要经历大幅下跌。从2001年开始持有巴里克到2008年,和买黄金没区别,2008年以后,不仅金价跌时它跌得多,金价涨时它涨得少。只有持有伊格尔,可以从2001年持有到2007年,随后就明显跑输金价。

时间段2、2011年9月7日~2015年12月3日:

这个阶段是一个黄金的大熊市。金价用了四年触底,累计回调40%,但是金矿股回调幅度达到60%至85%。金价在创了2011年9月的历史高点1900美元后,曾在2011年11月、2012年2月和2012年的10月初,三次回到1800美元附近,然而金矿股的股价却依次降低。

总结起来看,在2001-2011年黄金牛市的后半程,金矿股跑不赢金价,并且2011年金价触顶后金矿股更加脆弱,触顶后盘整,金矿股会跌;盘整后下跌,金矿股会暴跌。

这引出了第一个重要的问题,这一轮黄金牛市的后半程及金价见顶后的阶段,金矿股股价远远落后金价的原因是什么?我在下一个部分尝试解答。

时间段3、2015年12月4日~2019年5月29日:

这个阶段是金价触底后第一次大幅上涨,伴随一个盘整期。非常明显,金矿股在经历了前期高达七八成的跌幅后,对金价的回升特别敏感,金价在2016年只回升了25%,股价基本反弹了一倍以上。金价随后在2017、2018及2019年都回到了这个位置,但股价整体上在回落。

时间段4、2019年5月30日至今:

这个阶段是新一轮黄金牛市,伴随一个盘整期。金价从2019年5月30日的1280美元开启新一轮牛市到2020年8月7日的2075美元触顶,涨幅达到60%,而同期金矿股涨幅在100%到200%,不出所料地跑赢明显。2022年的俄乌战争爆发,金价于3月上涨到2070美元,等同于2020年的峰值,但是金矿股的股价却表现得比上一轮黄金触顶后更加强势:

2012年10月,金价回到1800美元,略低于2011年9月的峰值1900美元。金矿股股价整体上跌了约30%。2022年3月,金价回到2070美元,几乎等同于2020年8月的峰值。四个龙头金矿股中有两个股价大幅高于前期的峰值。

这引出了第二个重要的问题,2019年黄金价格触顶以来,金矿股股价为何比2012年黄金触顶后的走势要更为强势?我在下一个部分尝试解答。

三、对金矿股股价与金价变化差异的分析

根据上面对几段历史的描述和归纳,我想回答第一个问题:为什么在2001~2011年的黄金大牛市,金矿股的股价在牛市后半程及触顶后远远落后于金价?

首先,我认为不会是因为股票投资者相比商品交易者对金价未来的(暴跌)走势更具有预见性,两个群体不可能有谁“聪明”谁“笨”的差异。更重要的是,金矿股股价提前金价三年触顶,而且2011年相比2008年的金价峰值高了近1倍。这种巨大的、持久的差异,更倾向于说明两个市场的定价都是有道理的,只是遵循各自的逻辑,而不是其中一个比另一个更有预见性。

我对金矿股在2001~2011年黄金牛市后半程落后金价的解释是:股票市场与商品市场定价的目标不同,股票市场定价的是对未来的净利润和股东回报的预期,是未来的金价、产量与成本、投入的差值,而商品市场定价的是金价本身。这两者的区别具体分为三个方面:

A、在金价上涨的早期阶段,金价上涨快于成本涨幅,毛利润逐渐提升。但是一旦金价上涨到了后半程,而毛利率不再提升,由于开采成本对金价的变化有滞后性,那么金价一旦停止上涨或转为下跌,毛利率会大幅下滑。

推动成本提升的,包括开采黄金需要的能源、人员、折旧成本,刚性为主。还有随着金价提升,一些高成本金矿会投入运营,本身开采难度大,成本高。

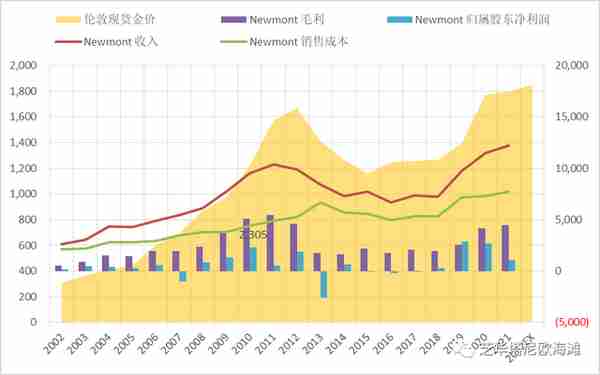

我用两大金矿龙头巴里克和纽蒙特的数据来阐述一下上述结论。由于早期公司没有AISC这个成本算法,而有收入和销售成本数据,我采用这个来代表金价与成本的关系。

在2001年开始的10年黄金牛市中,金价上涨了500%,巴里克毛利率从45%缓慢地提升到55%,每年只提升1%。但是Newmont的毛利率提升幅度非常大,从19%提升到52%。从产量上看,如果不是巴里克在2005、2006两年逐步并购了当时世界五大金矿企业之一Placer Dome,其与纽蒙特的产量都在持续下滑。产量都在下滑,而毛利率提升幅度大,这是为什么纽蒙特在2005年以前跑赢巴里克的原因。

2008年是金价下跌的一年。2009~2011年,金价重新上涨,而两家企业的毛利率在50%以上就没法再提升了,巴里克从53%小幅提升到56%,纽蒙特从50%小幅提升到52%。这是建立在平均金价从2009年的970美元上涨到2011年的1570美元基础上的,期间涨幅高达62%。金价从2001年算起已经连续涨了8年,是不能持续的。金价两年上涨了62%却没能拉高毛利率,只能说明成本也以类似金价的速度上涨。那么金价如果停止上涨,而单位成本因调整滞后而进一步上涨,毛利率必然下跌;金价如果开始下跌,毛利率会暴跌无疑。

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成本追赶得较快,企业的远期利润前景充满隐患。

事实也是如此,2012年平均金价较2011年小幅上涨,或许是因为两者产量下滑,所以全年收入小幅下滑,但销售成本继续上涨,毛利率和毛利开始明显下滑。金价随后进一步大幅回落,这时金矿开采成本调整的滞后就显露无余。从2012年至2015年,金价从高位盘整到持续下跌,毛利率连跌了4年,最后腰斩。

Barrick 销售成本= cost of sales

Newmont 销售成本=costs applicable to sales + depreciation and amortization

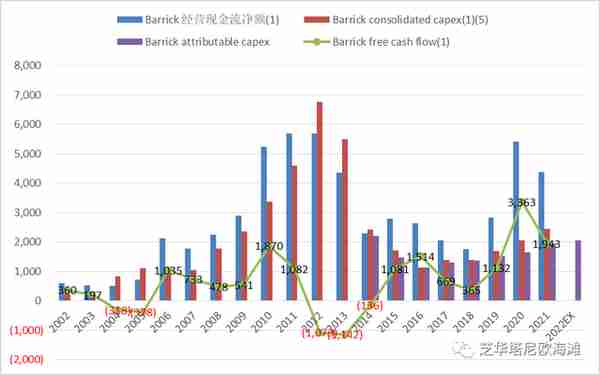

B、企业在黄金牛市期间可能大幅增加资本支出和并购,使得股东的现金回报(自由现金流)增长缓慢;资本支出也具有滞后性,使得金价的逆转会导致现金流快速恶化。

从巴里克和纽蒙特两个企业看,到这一轮牛市后期,其资本支出增加得非常迅猛,使得自由现金流增加不多,且波动较大。相对于十亿多的自由现金流,2011年巴里克600多亿的市值并不便宜。在金价回落之后,已经计划中的项目不能立刻终止,企业的自由现金流转为负值。

企业加大资本开支的过程往往对应大量的借贷,金价在2012年开始下跌之后,经营现金流回落,但资本支出惯性地继续增长,利息费用还要增加,企业的现金状况恶化很快。巴里克在2008年只有2100万美元的利息费用,金价见顶的2011年其利息费用上升到2亿美元,2014年进一步上升到8亿美元。

C、金价一旦下跌,一些牛市中看似有利可图的投资和并购会遭遇大幅减值,这导致净利润对金价的逆转异常敏感。

继续以巴里克为例,2007年以前,其impairment charges一般只有几千万美元。2008年,金价回落,这个费用提升到7.5亿美元。随后金价回升,2010年,其回落到700万美元。2011年金价见顶回落,2012、2013、2014和2015年,该费用分别为65亿、127亿、41亿和39亿。2016金价触底反转,其又出现了转回。

然后,我们来到第二个问题:2019年黄金价格触顶以来,金矿股股价为何比2012年的走势要强?

我用两幅图来说明价格与成本的关系,第一幅是上面的收入与销售成本,第二幅是金价与AISC。由于2020年至今,平均金价略有上行,在能源价格大涨的背景下开采成本有所提升,金矿企业的毛利率略有下滑但能维持在40%以上,金价与AISC的距离略有收窄(AISC margin),所以企业的利润水平基本能维持或略有下滑。在这种大的背景下,遇到今年上半年的俄乌战争,通胀压力和不确定性飙升从而推升金价,就会使得企业利润预期和股价有一个明显的阶段性上涨。

归根结蒂,2019年以来金矿股走势比2012年要强,主要是因为金价没有立刻大跌,而金矿企业整体上成本上涨还算温和。

从股东的现金回报角度讲,也可以看出,这次黄金牛市,金矿企业的资本支出远不如上次牛市那么凶猛,这意味着只要金价稳定或者缓慢上涨,金矿企业的远期现金流状况依然会维持比较好的状态。

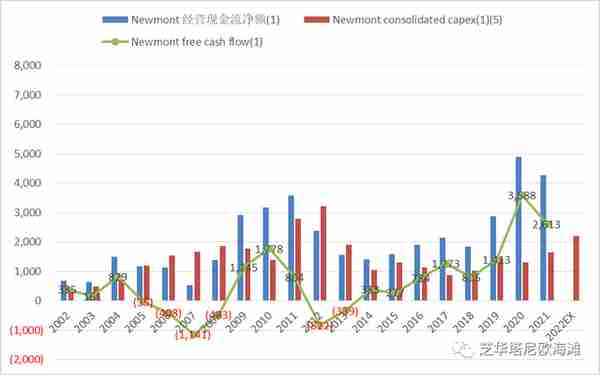

比如,这两年巴里克的资本支出增加速度就远远低于上一轮牛市,自由现金流远高于上一轮牛市最好的水平。实际上,巴里克早已处于净现金水平,大幅提升了分红率。纽蒙特的资本支出增加稍快,但自由现金流水平也好于之前的最好水平。

四、总结

我在本文里,首先提出了五个(1~5)在一个特定阶段应该选择金矿股还是黄金ETF的操作方法和建议。为了支持这个方法的提出,我分了四个时间段去归纳了金矿股股价与金价的关系,也就是现象。然后,用三点(ABC)解释了为什么在特点时间段金矿股会跑赢或者跑输金价,也就是现象背后的原因和逻辑。

就金矿股的投资而言,第一重要的是金价的走势,而且是要在金价上涨的初期介入,考虑到成本变化的滞后,金价上涨的初期会使得利润率的提升更有保证。一旦金价见顶,也是因为成本调整的滞后,不需要金价下跌,金矿企业的利润就可能减少,并导致股价的下跌。事实上,在黄金牛市的末期,若出现成本追赶金价较快,就要有所警惕。这时,切换为黄金ETF是一个选择。金价一旦下跌,应该撤出所有有关黄金的投资。

就金矿股的选择而言,每家企业售出黄金的价格是几乎一样的,但成本和产量存在差异。确定每个企业的产量与成本的意义主要是在金价上行中,产量提升较快而成本提升较慢的,意味着企业利润增加比较快,也就是增加了股价的弹性。

我想再次强调的是,一切对金矿股还是黄金ETF的投资,金价的判断是第一重要的因素,而金矿股的选择是在金价判断基础上,综合了成本与产量的考量和比较,以获得在金价上涨过程中更高的收益率。

近期,我认为黄金有机会迎来新的一轮上涨。原油等大宗商品已经见顶回落,世界整体的通胀环境也将触顶回落,这会减缓金矿企业开采成本的上行速度。若预期实现,那么上行的金价和放缓的成本,或有机会看到金矿企业整体利润率的再度提升。其中我自己对个股的选择,也许将在未来的文章里记录下来。

本文内容完全是我个人投资的所思所想,不做任何投资建议。据此买入,风险自负。

推荐阅读

-

股期货盘外盘代表什么(期货交易外盘和内盘什么意思)

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...

-

数字货币指数(区块链疯狂,数字货币概念指数罕见涨停北上资金却连续大幅减持,什么信号?)

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...

-

青岛社保产假津贴(青岛产假津贴发放标准)

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...

-

尽职调查报告投资建议(尽职调查报告投资建议和意见)

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...

-

招商银行 故事(招商银行原型)

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...

-

是不是公积金缴费越高贷款越多

2023-08-24

这可能解释了2001~2011年黄金牛市的最后几年,金矿股股价普遍追不上金价的原因,是市场意识到了虽然金价在涨,但由于成...