招商银行信用卡金卡办理(招商银行申请金卡)

日期:2023年05月19日 19:42 浏览量:4

《金卡生活》杂志

中国银联 主管主办

理论研究 实务探讨

长按二维码关注我们

插图 | 蔡鸿君

策划|《金卡生活》编辑部

年报研读 | 王海银

分析制图(表)| 葛辛晶

在古代,人们将女子十五岁称作“及笄之年”,当事人一到此年纪便“束发结簪”,表示能嫁。古人又将十五岁称作“志学之年”,而后是三十而立、四十而不惑、五十而知天命、六十而耳顺,七十而从心所欲。今年,是招商银行信用卡发行“及笄之年”,在“而立”“不惑”“知天命”“耳顺”“从心所欲”到来之前,发现其信用卡的“轻”趋势已然成立。

资产“轻”表现。信用卡贷款在年末贷款及垫款、年末零售贷款及垫款中的占比逐年提高,2016年末与2005年末相比分别提高了12.61和20.74个百分点,一张信用卡从“消费支付工具”演变成为“消费信贷工具”。

收入“轻”结构。存贷利差收窄,独辟非息收入的蹊径。2012年至2014年连续三年信用卡非利息收入超过信用卡利息收入的同比增幅,并且2008年至2016年连续九年信用卡非利息收入保持两位数的增长。

获客“轻”渠道。利用微信服务号、掌上生活App等移动互联网“轻”渠道以及借助大数据技术,搭建获客平台,信用卡发卡数量表现与招商银行在行业的地位相匹配,率先突破若干个整数大关。通过智能客服等科技手段拉动刷卡意愿,其交易金额10年增长超过33倍。

发现趋势,然后不与趋势作对;而对于没有发现趋势的人,已经失去顺应趋势的资格,更不用说去拿一张反对票。我们预见,未来信用卡发展“轻”已成趋势,这不仅是《金卡生活》杂志研究招商银行信用样本的初衷,而且是立足于行业知微见著的归宿。

宏观背景

疾速奔跑“马车”非消费莫属

消费对经济增长的贡献,可谓“功不可没”。分析发现,基于需求侧,投资、消费和出口“三驾马车”已经不能齐步前行。投资、出口对经济增长的贡献均减少,只有“消费马车”疾速狂奔。2009年至2016年期间,国家统计局发布的经济数据显示,除了2010年之外,消费对GDP增长的贡献固守了“半壁江山”(图1),消费成为拉动经济向前的重要引擎。

图1 2009—2016年消费对GDP增长贡献

来源:国家统计局

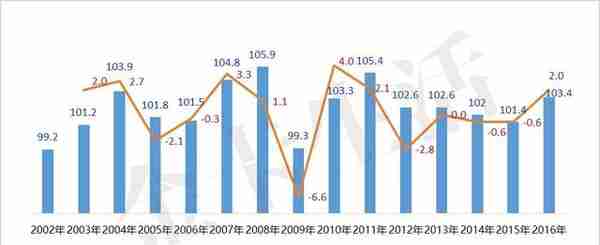

消费欲望受制于价格,而全国居民消费价格指数(CPI,Consumer Price Index)反映居民家庭一般所购买的消费价格水平的变动情况。2008年9月美国次贷危机引发全球金融海啸,我国的大宗商品价格大幅下滑,通货紧缩的延迟效应在2009年集中体现,从实证角度来看,该年物价比2008年相对便宜,具体到CPI指标,其同比跌幅达6.6%(图2)。一般而言,等量的货币可以购买更多的消费品或服务,因此,人们的消费热情在通货紧缩时得到释放。相反,物价上涨致使等量货币购买的消费品或服务相对减少,人们的消费欲望在通货膨胀时受到抑制。

图2 2002—2016年全国居民消费价格指数表现

来源:国家统计局

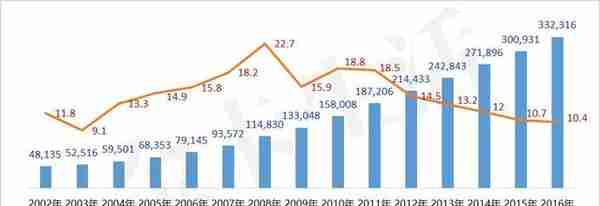

国内消费需求最直接的数据表现在于社会消费品零售总额(TRSCG,Total Retail Sales of Consumer Goods)。我国从1993年启用社会消费品零售总额反映国内市场景气情况,取消了社会农业生产资料零售额的统计。在招商银行发行信用卡的次年、成立的第三年,即2003年,社会消费品零售总额的统计范围缩小到以批发和零售业、住宿和餐饮业为主。

与GDP在2007年迭创新高相比,TRSCG到了2008年仍在惯性冲高,而到了2010年,与GDP同步冲高(图3)。当经济学成为显学时,无论“看门道”者,抑或“看热闹”的人,喜欢借助“裙长理论”“裙摆指数”“高跟鞋理论”“罩杯经济学”“口红效应”“床垫指数”及“行走速度指数”等趣味经济学,从而更加生动地反应经济的兴衰荣枯。但是,万变不离其宗,也就是说,人们的消费表现还是符合经济不景气,开始节衣缩食的“通论”。

图3 2002—2016年全国社会消费品零售总额增长情况

来源:国家统计局

行业视野

基于卡基消费增长势头不减

作为使用最广泛的非现金支付工具,银行卡促进消费的稳定、持续和快速增长。

卡均消费呈现稳定增长。中国人民银行发布的《支付体系运行总体情况》显示,银行卡消费除2012年、2016年两个年度之外,均出现两位数增长。其中,2015年银行卡卡均消费金额突破万元大关(图4)。

图4 2008—2016年银行卡卡均消费情况

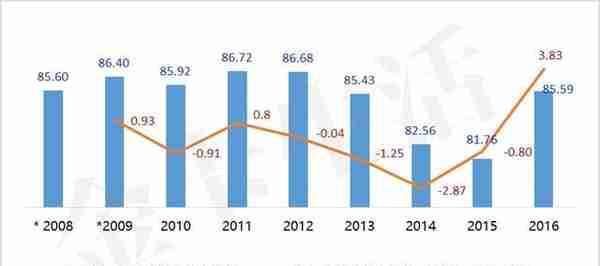

卡基推动非生活必需品消费,则从银行卡消费信心指数(BCCI,Bankcard Consumption Confidence Index)表现消费者对未来经济形势和个人收入前景的乐观与否。中国银联发布的银行卡消费信心指数,反映城市居民除吃、穿、用之外的非生活必需品支出在消费总支出中的结构变化。2011年至2015年由于生活必需品需求产生的“挤出效应”,非生活必需品消费释放力度不够,占比下滑,BCCI持续走低,在2015年创下81.76的新低之后,2016年开始“触底”反弹(图5)。

图5 2008—2016年银行卡消费信心指数变化情况

注:2008年、2009年银行卡消费信心指数系年度平均值,其他均系年末12月值。

来源:中国银联

卡基消费不断推动社会消费品零售市场的发展,银行卡渗透率则逐年推高。在剔除房地产、大宗批发等交易类型之后,银行卡消费金额在社会消费品零售总额的比例体现了银行卡渗透率。其指标越高,表明用卡环境越成熟。有研究表明,银行卡渗透率每上升10%,能提升GDP0.5%。以分析数据样本的起、止年度计算,中国人民银行发布的《支付体系运行总体情况》显示,2008年比2016年银行卡渗透率提高了24.27个百分点,相应提升GDP1.21个百分点(图6)。

图6 2008—2016年银行卡渗透率表现

银行角度

科技手段解决问题成常态

机缘巧合的是,笔者曾经作为中国银联“第一代”对口招商银行的服务代表,有幸关注其银行、信用卡,从PC互联网时代到移动互联网时代,再到DT时代(DT,Data Technology,数据处理技术,姑且认同此提法),面对金融脱媒的纵深发展、客户行为的巨变以及利率市场化的演进,求索与变革所带来的市场回馈、反响。不忽略每个时间窗口,尽量用数据说话,除注明数据引用招商银行集团境外审计报告、公司境外审计报告之外,其他数据均引用公司境内审计报告。为此,我们得以跟踪招商银行信用卡借力金融科技的成长印记。

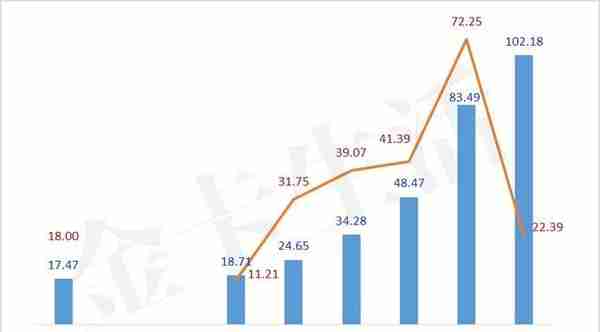

当其他银行同样致力于零售银行业务互联网化、移动互联网化之际,招商银行网上企业银行客户数量、交易笔数和交易金额“铁人三项”也呈现高增长。其网上企业银行的客户数量、交易笔数、交易金额快速增长,2008年至2016年期间,同比增长分别在24.43%至71.47%、10.51%至72.87%、11.21%至72.25%的区间,高位运行(图7、图8、图9)。

图7 2008—2016年招商银行网上企业银行客户增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

图8 2008—2016年招商银行网上企业银行交易笔数增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

图9 2008—2016年招商银行网上企业银行交易金额增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成,未取得2009年、2010年网上企业银行累计交易金额及其同比增长

“零售之王”注重扩张和优化网上银行、远程银行和手机银行等电子银行渠道,分流线下营业网点的压力,电子渠道综合柜面替代率上升。招商银行零售电子渠道综合柜面替代率明显要高于公司电子渠道综合柜面替代率。具体在2008年至2015年期间,零售电子渠道综合柜面替代率明显高出公司电子渠道综合柜面替代率34.94个百分点至39.8个百分点的区间值。可喜的是,零售电子渠道综合柜面替代率从2012年开始便在九成的高位运行(图10)。

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成,未取得2016年零售及公司电子渠道综合柜面替代率数据

个人手机银行(不含手机支付)及个人手机支付交易笔数和金额泾渭分明。招商银行个人手机银行交易笔数远远低于个人手机支付交易笔数,这也体现后者的高频特征;而个人手机支付交易金额远远不及个人手机银行交易金额,则充分体现前者的小额特征。以2016年为例,个人手机支付交易笔数是个人手机银行交易笔数的5.2倍,个人手机银行交易金额反而是个人手机支付交易金额的5.8倍(图11、图12)。

图11 2011—2016年招商银行个人手机银行及个人手机支付交易笔数增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

图12 2011—2016年招商银行个人手机银行及个人手机支付交易金额增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

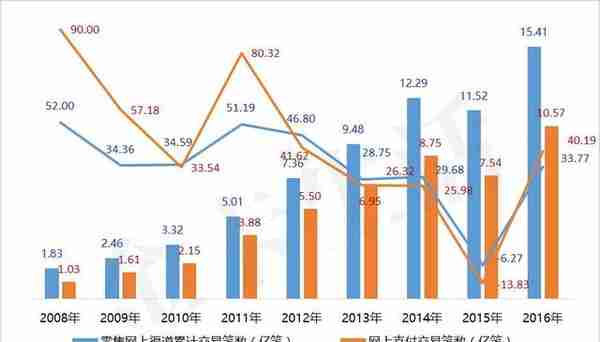

招商银行零售网上渠道及网上支付交易笔数、金额呈现持续增长。零售网上渠道及网上支付交易笔数除了在2015年同比出现波动,网上支付交易金额在2016年同比出现负增长之外,其他年份均在处于增长状态(图13、图14)。

图13 2008—2016年招商银行零售网上渠道及网上支付交易笔数增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

图14 2008—2016年招商银行零售网上渠道及网上支付交易金额增长情况

注:根据招商银行各年度报告“经营情况讨论与分析”章节整理而成

依靠技术驱动提升经营效率,尽可能多地用科技解决问题。招商银行利用大数据技术、移动互联网“轻”渠道,搭建获取客户“轻”平台。比如,“微信银行”用户数也从2015年1032万户增加到2016年1121.66万户。

具体到信用卡业务方面,“掌上生活”App连接持卡人的生活、消费和金融理财,持续打造“掌上生活”经营平台。2014年、2015年其绑定用户分别达到1150万户和2054万户,2016年则突破了3000万户。

与此同时,招商银行信用卡通过“场景连接、科技金融”去重塑人与消费、人与金融的关系。一方面扩展支付产品,通过“掌上生活”可注册使用Apple Pay、Samsung Pay、Huawei Pay、Mi Pay等 NFC及银联“云闪付” 移动支付产品。另一方面聚焦“饭票”“影票”两大移动互联消费场景线上线下立体化经营。线上,“掌上生活”App聚焦用户关注的吃、喝、玩、乐,推出“电影在线选座”“美食限时抢购”“积分商品实时兑换”“机票酒店随时预订”等生活消费服务。线下,推出二维码扫码支付、“一招过”混合支付等多种支付方式。此外,引入人工智能技术打造新一代智慧服务平台,利用人脸及声纹核身、智能语音处理和人机协作等前沿技术,一则提升服务效率,同时优化服务体验。

与经济同“冷暖”

利差受压独辟非息收入蹊径

从影响商业银行收入结构林林总总的因素之中,我们聚焦利害相权的主干,发现经济下行传压、存贷利差受到挤压、互联网金融企业冲压,自然形成了“三压”合力。但是,招商银行面对压力,其信用卡业务却找到了突围的路径。

既然国内生产总值(GDP,Gross Domestic Product)作为衡量总体经济状况的重要指标,那么,谈到经济“冷暖”,它的地位便不可替代。GDP是一宏观维度,对应微观,我们聚焦2001年12月12日招商银行信用卡中心成立,以其成立次年至今,作为研究GDP的数据样本。2002年至2007年GDP增速迭创新高,上破“9”“10”“11”和“12”,最高直破“14”。之后的年份GDP增速选择向下突破,至今没有守住“7”的重要关口,并且难以重拾升势。尽管在2010年出现“回光返照”,但是,接下来连续六年处于下降通道之中,充分反应了经济下行的压力在放大(图15)。

图15 2002—2016年国内生产总值及增长情况

来源:国家统计局

不能简单理解宏观经济下行压力对微观个体形成“传导效应”,换言之,若干微观个体趋势叠加,最终勾勒出宏观经济的整体趋势。具体到研究样本招商银行,其营业收入增速曲线与GDP增速走势基本吻合(图16)。

图16 2002—2016年招商银行营业收入及增长情况

注:2002系公司境外审计报告,2003—2004年系集团境外审计报告,其他年份均为境内审计报告

2005年银行业整体面临宏观调控、直接融资渠道拓宽等多重因素影响,商业银行的营业收入发生了变化。具体微观招商银行,其贷款有效需求增速放缓,从而导致营业收入增速拐头向下。2008年美国爆发次贷危机,并迅速扩展到全球,主要发达经济体陷入了衰退,发展中国家经济增速减缓。中国的银行业不可能独善其身,具体到招商银行该年度营业收入增速同比下降超过30个百分点。而2009年面对金融危机影响及深化,经济增长放缓,净息差大幅收窄的严峻经营环境所致,营业收入增速出现负数。

我们看到,2002年至2016年期间,银行半年、一年、两年、三年及五年的存贷款利差收窄。以起(2002年)止(2016年)年度观察,利差收窄区间分别为3.15和3.05、3.33和2.85、3.24和2.65、3.06和2.00、2.97和1.80(图17、图18、图19、图20、图21),因中国人民银行从2014年开始不再公布五年期存款利率,1.80系2013年度利差收窄区间值。

图17 2002—2016年银行半年存贷款利率变化情况

来源:中国人民银行《支付体系运行总体情况》

来源:中国人民银行《支付体系运行总体情况》

【原标题:「轻盈起舞」招商银行信用卡“轻”样本研究】推荐阅读

-

高新盛投资(高盛科技园)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...

-

招商银行境外额度预约(招商银行境外额度预约提额)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...

-

忻州社保卡查询余额(忻州市社保卡查询入口)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...

-

用友 采购入库单自动结算(用友u8采购入库如何自动生成凭证)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...

-

高铁能带充电宝吗(火车能带充电宝吗)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...

-

四川泸天化股份有限公司官网(四川泸天化化肥怎么样)

2023-05-19

图10 2008—2015年招商银行零售及公司电子渠道综合柜面替代率注:根据招商银行各年度报告“经营情况讨论与分析”章节...