加盟星级酒店(酒店连锁加盟)

日期:2023年08月14日 19:03 浏览量:1

(报告出品方/分析师:财通证券 刘洋 李跃博)

1 深耕中高端,“小而美”的东方民族酒店集团

融入东方生活美学的中高端精选服务酒店品牌,深耕领域15年。公司于2007年由吴启元先生创立,主要从事中高端精选服务连锁酒店的运营及管理。

2009年起,君亭酒店和由吴启元创建并由南都集团控股的君澜酒店整合发展,2015年5月,吴启元及其部分中高级管理层开始谋求君亭酒店独立发展,以管理层收购的方式完成君亭和君澜的分拆。君亭酒店于2015年9月完成股改,2021年9月于创业板上市。

2021年公司实现营收2.78亿元,同比增长8.39%,归母净利润0.37亿元,同比增长5.28%,经营活动产生的现金流量净额为1.35亿元。

2022年1月,以1.4亿元收购君澜79%股权、景澜70%股权,酒店规模达到300家以上,客房总数逾6万间。

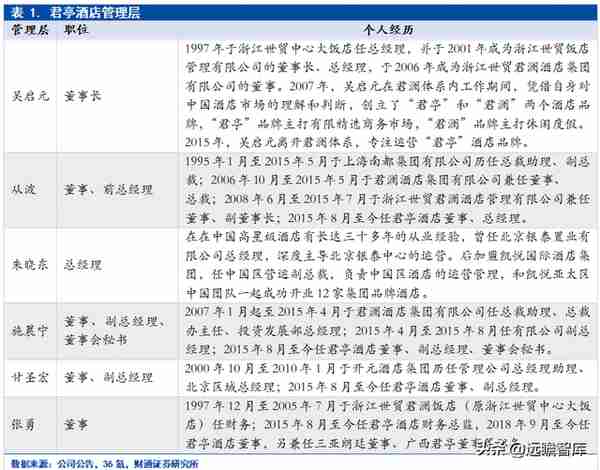

股权架构清晰,核心创始团队主导,持股比例超70%。吴启元及其一致行动人持股36.41%为公司实际控制人,公司主要通过设立子公司的方式进行酒店运营业务,目前旗下拥有13家全资子公司,7家控股子公司。

核心管理团队出自君澜系,沿袭高端酒店服务基因,拥有丰富酒店管理经验,引入职业经理人助力全国化扩张。

创始人吴启元为国内酒店领军人物,公司董事丁禾、前总经理从波、副总经理施晨宁、财务总监甘勇等均出身于君澜体系,具有多年中高端酒店设计、开发、运营、投资方面的经验,且团队磨合时间较长,相互间合作较为高效。

2021年12月3日,公司总经理变更为朱晓东女士,其在中国高星级酒店有长达三十多年的从业经验,曾加盟凯悦国际酒店集团,任中国区营运副总裁,与凯悦亚太区中国团队成功开业12家集团品牌酒店。

1.1. 直营为主,精细化运营全国稳步扩张

八大品牌覆盖中高端到超高端价格带,形成横跨度假和商旅两大品类,涵盖全服务和精选服务的产品矩阵。

其中“君亭酒店”定位东方艺术特色的中档精选服务酒店,“Pagoda君亭”定位高端艺术设计酒店,“夜泊君亭”定位高端历史文化旅游目的地酒店,“君澜大饭店”定位高端休闲商务酒店,“君澜度假”定位全服务型的高端度假酒店,“景澜酒店”定位高端多维社区生活酒店,“景澜度假”定位高端精品度假酒店,“景澜青棠”定位中高端轻宋风城市艺术酒店。

聚焦中高端赛道,深耕长三角,逐步辐射全国一二线城市,开店节奏克制保障单店质量。君亭酒店每年维持1-2家直营店的开业节奏,2021年君亭已开业的直营/受托管理/合资酒店分别为15/32/1家。

旗下门店主要布局在长三角地区,浙江、江苏、上海共布局22、9、7家酒店。公司主要采用直营建设标杆店+委托管理周边加密的方式,形成区域矩阵式布局。

“直营+委托管理”模式,直营业务收入贡献率近90%,毛利率相对稳定,提升委托管理占比加速拓张。住宿服务是直营业务的主要收入来源,占比在60%以上,直营业务毛利率在2020年短期下行,22H1恢复至26%。

公司发力委托管理模式稳步扩张,22H1君澜系并表使得其收入贡献率大幅提升至23.8%,较2018年提升21pct。

委托管理业务的主要成本为公司管理人员薪酬和旅费,2021年人工成本、其他成本分别占委托管理业务成本的63.2%、36.8%,委托管理业务的毛利率不断提升,2021年达84%,22H1受上海疫情影响,公司给予加盟商相应费用减免,导致毛利率短期下行至66%。

住宿服务成本占总营业成本的比例超70%,租赁费和长期待摊费用构成主要成本。

2021年住宿服务毛利达32.6%,较2020年提升6.6pct,主要受新冠疫情影响,公司部分门店享受房屋租金减免,租赁成本同比下降14.13%。

餐饮服务成本主要包括餐饮物料成本、人工成本及餐饮部门分摊的租赁成本,三者合计占服务成本比重超80%,重人工、高损耗导致餐饮业务持续亏损,2021年餐饮业务毛利率为-64.9%。

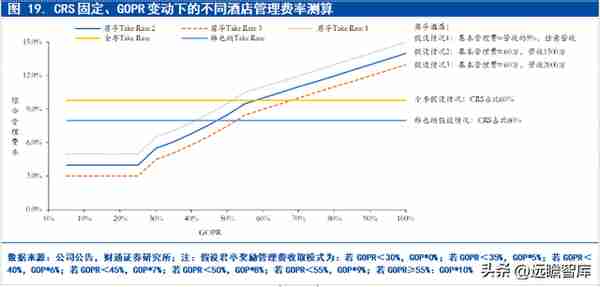

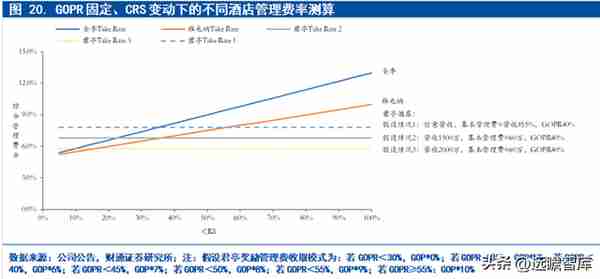

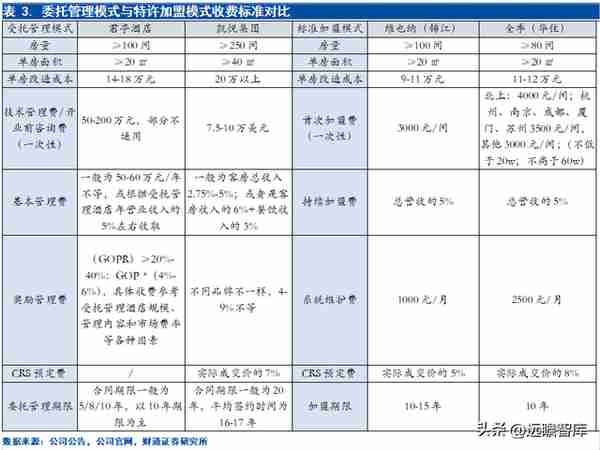

委托管理费由一次性收取的技术管理费、持续收取的基本管理费和奖励管理费构成,其中奖励管理费为阶梯收费模式具备弹性。

开业前的技术服务费,主要是酒店开业前提供的建筑设计、室内设计和装饰施工阶段的协助管理等服务。

各个受托酒店自有物业状况差异导致收取的技术服务费存在明显个体差异,一般在50-200万元不等。基本管理费包括发行人品牌使用费、管理费用和服务费用,一般为50-60万元/年不等,或根据年营收总额的5%收取。

截止2020年,君亭旗下已开业的27家委托管理酒店中,81%采用固定基本管理费模式。奖励管理费按阶梯式收取,最高提取营业毛利(GOP)的10%。

与国际酒店集团的委托管理和国内酒店集团的标准加盟的浮动收费模式相比,君亭采用相对固定的基本管理费收费模式,因此在行业下行周期,具备一定的抗风险能力,而在行业上行周期,能充分享受GOP提成带来的业绩弹性。

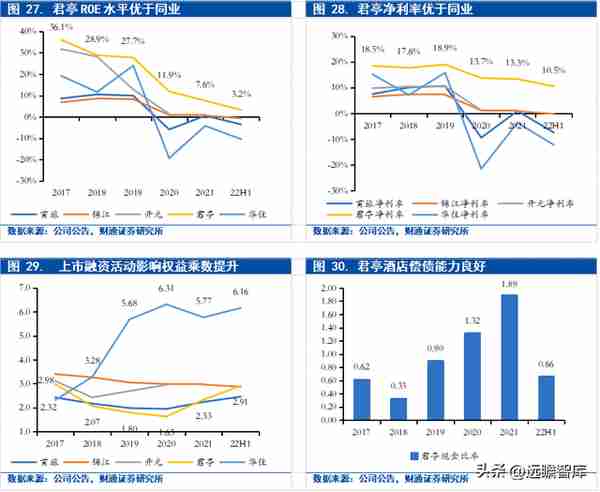

1.2. 盈利能力相对稳健,ROE水平优于同业

业绩短期承压,疫情下仍维持盈利,经营韧性犹存。

2013-2019年营收CAGR为12.7%,主要由住宿服务和其他配套服务增长驱动。2021年国内疫情基本得到有效控制,RevPAR边际改善,业绩得到良好修复,公司实现营收2.78亿元,恢复至19年的72.7%,主要由委托管理业务大幅增长驱动,收入同比+105.58%。

在上海管控措施收紧背景下,22H1公司实现营收1.4亿元,同比仅个位数下滑,主要系:

1)上半年公司旗下 25 家君亭酒店、36 家 君澜酒店、4 家景澜酒店被征用为隔离酒店,对业绩有一定的缓冲作用;

2)君澜系并表带来业绩增量,酒店管理收入同比大幅增长102.29%。22H1公司实现归母净利润0.15亿元,仍保持盈利,其中君澜、景澜贡献净利润886万元。

管理费用率低于同业,期间费用率存改善空间。

2016-2020年公司期间费用率呈现递减趋势,2021、22H1期间费用率显著上扬,主要原因是:

1)上市融资及整合并购产生的中介费增长;

2)团队规模扩大后相关人力成本提升。

我们认为,随着展店的推进、中高端酒店需求的持续走高,公司的规模效应和品牌力有望持续提升,期间费用率存在进一步下降空间。

君亭管理费率低于同业,主要是因为目前整体规模较小,管理结构和体系相对简单化和扁平化。锦江、华住和首旅酒店规模庞大,旗下有高中低各档次的多个酒店品牌及海外酒店品牌,其管理结构相对复杂化,管理人员薪酬和租金折旧等支出都远高于君亭,22H1锦江/华住/首旅/锦江的管理费率分别为22.0%/16.5%/13.7%/11.7%。

酒店管理业务高增拉升毛利率水平,高直营占比下静待疫后净利率高弹性复苏。

公司在常态化运营情况下,成本率通常维持在60-65%之间,成本管控较为得当,高毛利的委托管理业务高速增长驱动下,22H1公司毛利率达35.5%,边际改善明显超19年水平。疫情反复下营收减少,叠加直营店固定成本占营收比例较高,双重因素影响下净利润呈下降趋势,2020-22H1分别为13.7%/13.3% /10.5%。

得益于高净利率,君亭酒店ROE水平显著优于同业。

22H1公司归母净利率为10.5%,高于锦江和华住,主要原因是:

1)锦江、首旅酒店自有物业以高星级豪华酒店为主,租赁成本和人工成本高于君亭酒店,影响整体毛利率水平;

2)君亭旗下直营酒店规模低于锦江、首旅,在管理结构和体系上相对简单和扁平化,薪酬支出较少,管理费用率显著低于同业。

2021年公司权益乘数提升至2.33,主要是因为新增租赁物业,导致租赁负债同比增加7.29亿元。22H1公司权益乘数进一步提升至2.91,主要系合并君澜、景澜后,尚未开业的委托管理酒店管理费增加导致合同负债同比增加0.43亿元。

22H1锦江/华住/首旅摊薄ROE分别为-0.7%/-10.5%/-3.6%,君亭3.2%优于同业。

截止22H1公司拥有现金及现金等价物1.16亿元,现金比率0.66,偿债能力较好,后续仍有较大空间可以利用财务杠杆,依托内生扩张+外延并购扩大经营规模。

2 行业中高端化迎结构性机会,本土酒店集团向上突围

2.1. 供给出清结构分化,连锁化率持续提升

疫情下尾部供给出清显著,2021年行业整体供给下滑9.6%。根据中国饭店协会数据,2016-2019年我国酒店业设施CAGR为 5.4%,增速企稳,行业供给已经进入存量阶段。

2020-2021年在新冠疫情影响下公司经营承压,行业供给迎来结构性调整,2021年行业整体供给下降至25.2万家,已低于2016年28.9万家的水平。

抗风险能力、运营管理能力、现金流管理能力、客源渠道等相对薄弱的单体酒店、小房量、经济型酒店是本轮供给调整中的主要出清对象,其中,2021年单体酒店/小房量(15-69间房)酒店/经济型酒店相较2019年分别减少9.1/6.9/8.4万家。

商旅需求相对刚性,休闲需求仍待边际改善。

疫情导致人口流动性受限,但需求端仍展现出一定韧性,在疫情防控稳态阶段下,企业经营恢复,商旅需求回暖,21Q2中国大陆RevPAR已经恢复至19年同期的90%以上。休闲需求方面,当前节假日期间旅游人次和旅游人数较2019年仍存在较大差距,2022年五一期间,受上海和吉林疫情影响,旅游人次和旅游收入仅恢复到2019年同期可比口径的67%和44%。

我们预计未来疫情好转以及宏观经济复苏将带动居民可选消费回暖,休闲需求有望实现边际改善。

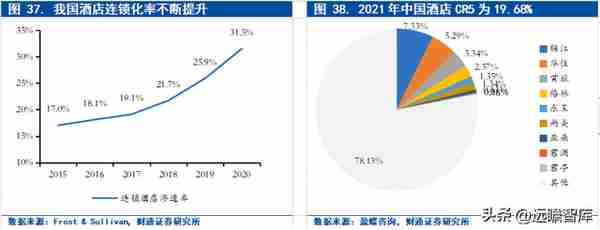

行业供需格局改善,头部酒店管理品牌受益于连锁化率持续提升。

疫情下头部酒店管理品牌仍在逆势拓店,据弗若斯特沙利文,2020年我国酒店连锁化率达31.5%,较2019年提升5.6pct。

对比海外,美国/欧洲/全球的连锁化率已达72.9%/38.9%/41.9%,中国酒店连锁化率仍有提升空间。

2021年我国酒店CR5为19.68%,其中锦江/华住/首旅市占率分别为7.33%/5.29%/3.34%,君澜和君亭酒店合计市占率达0.24%。头部酒店集团在酒店运营、人员管理、客源优势、物业获取等方面具备优势,拓店速度更快,市占率有望进一步提升。

2.2 消费升级趋势持续,中高端化支撑ADR成长

差旅预算、居民可支配收入水平提高,消费者偏好代际更迭。

2021年我国已成为世界最大的商务旅行市场,2021年商旅支出达2947亿美元,有望在2024年恢复至2019年水平。16年财政部颁布新的差旅报销标准,差标预算提高带动酒店中高端升级。

随着我国居民人均可支配收入的快速增长,宽裕小康及以上人口的占比从2010年的8%提升至2018年的49%,中产阶级规模进一步扩大。中高端酒店的产品和服务质量、品牌辨识度更高,被更多消费者选择。

中产阶级扩容、出境回流的中高端消费需求和大众市场品质化消费升级共同推动行业向中高端化结构性调整,疫后中高端化趋势仍将延续。

2013年以五星级酒店为代表的豪华型酒店受国家限制“三公”消费和“中央八项规定”等政策影响消费需求快速萎缩,同时由于运营成本居高不下,豪华型酒店的发展速度和规模增长速度呈现连年降低态势。

以如家、汉庭等连锁品牌为代表的经济型酒店,享受行业发展红利而进入“黄金十年”。

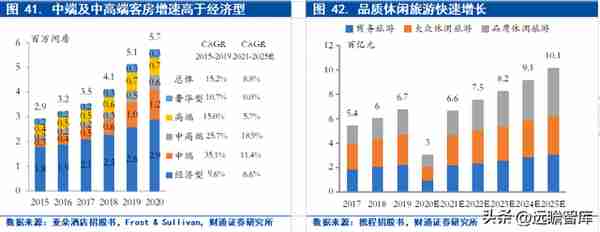

2015年以来,以全季、桔子、如家商旅为代表的中端酒店品牌快速发展,贡献行业主要增量。

2015-2019年中端/中高端酒店客房增长CAGR分别达35.1%/ 25.7%,显著快于经济型酒店增速。

我们认为伴随疫情企稳和经济复苏,中高端酒店仍将受益于中产阶级的不断扩大、消费升级趋势以及品质休闲旅游的快速发展带来的发展机遇。

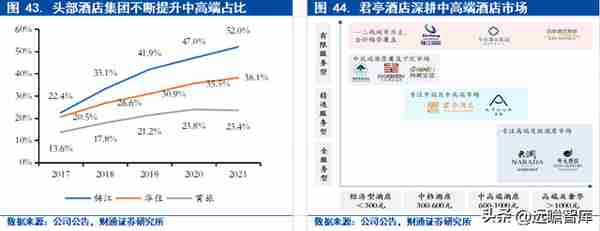

头部酒店集团加码布局中端及中高端赛道,低端产品升级改造和中高端占比提升支撑ADR增长。

1)存量经济型酒店焕新升级,低单房造价条件下实现RevPAR提升:锦江推出维也纳国际酒店5.0、7天酒店3.0等,华住推出汉庭3.5产品,首旅推出如家NEO 3.0版本,截止2021年,如家NEO3.0数量增至810家,占如家品牌店数的42.7%。

2)内生外延完善中高端产品矩阵:君亭深耕中高端领域多年,2022年1月收购君澜、景澜进军高端度假酒店市场,实现品牌协同规模跃升。

头部酒店集团不断提升中高端酒店占比,2021年锦江、华住、首旅的中高端酒店占比分别提升至52.0%、38.1%、23.4%。

锦江收购维也纳、铂涛和丽笙切入中高端和高端市场;华住自创禧玥品牌,外购美居、城际、花间堂、美爵、施柏阁等中高端及高端品牌;首旅自创璞隐、和颐,与凯悦集团合资成立逸扉品牌,布局中高端市场。

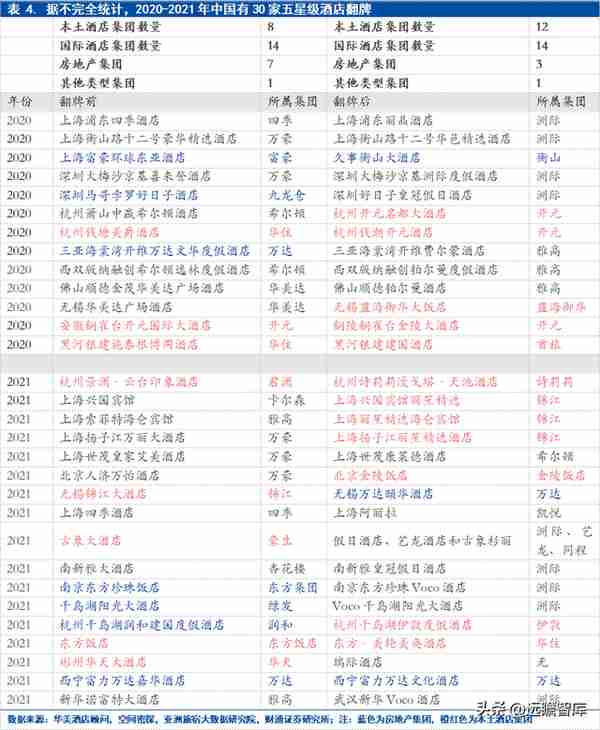

2.3.高端酒店加速翻牌,本土集团迎来发展新机遇

2021年国内品牌占高端酒店新增供给的比例提升至35.8%,酒店度假化主题发展趋势明显。疫情下头部高端品牌逆势扩张,新增供给中的国内品牌占比提升至35.8%。

2020年高端市场中的尾部单体酒店出清,据中国饭店业协会,2020年中国豪华(五星级)酒店总供给同比减少106家至3923家。

中国高端酒店市场连锁化程度高,2020年连锁化率达58.6%,外资连锁品牌主导市场。

头部品牌扩张提速,据迈点数据,2021年国内高端酒店新增供给63家,占比35.8%,同比2020年提升18.9pct。

投资人对高端度假酒店和特色酒店的投资增加,2021年新增高端酒店供给类型中,度假酒店、商务酒店和潮牌酒店位列前三,分别占比41.3%、17.3%和10.7%,结合在地特色、养生健康等主题的度假成为新型体验入口。

高端酒店“新圈地运动”,华东和华南地区成为翻牌腹地。

据不完全统计,2020年至2021年上半年,共有30家五星级酒店翻牌,其中上海、杭州、深圳分别有8、6、2家,有12家改由本土企业管理。

高端酒店“翻牌潮”的重要原因,一方面,高端酒店的签约年限一般在15-20年,2013年八项规定之前是酒店行业投资的高峰期,当前部分高端酒店的管理合同已逐渐到期,催生了行业内品牌重塑的趋势;另一方面,过去五星级酒店主要由房地产商推动,对酒店运营和盈利水平关注小,因此主要委托国际品牌管理,但是伴随2020年实施“三条红线”政策对房地产开发商施加压力,酒店资产逐步流转到地方国资企业、资产管理公司手中,对经营效率的关注度提升。

成本优势和客源结构转变,本土酒店管理品牌将在优质物业存量转化过程中获得翻牌机会。

1)成本优势:国内酒店品牌特许经营的基本管理费抽成约营收的2%-5%,GOP提成4%-6%。国际酒店的综合管理费率更高,以凯悦为例,基本管理费抽成为营收的2.75%-5%,或者按房费收入的6%和餐饮收入的3%收取,中央预定抽成7%。其次,外资品牌的高层管理人员人工成本显著高于本土品牌;

2)客源结构转变:外资品牌的境外客源占比35%-40%,新冠疫情影响下,高端酒店的客源结构发生变化,国内客人成为主流,具备“品牌+管理”优势的本土品牌,将迎来发展机遇。

疫后阶段,休闲需求有望领衔商务需求复苏。

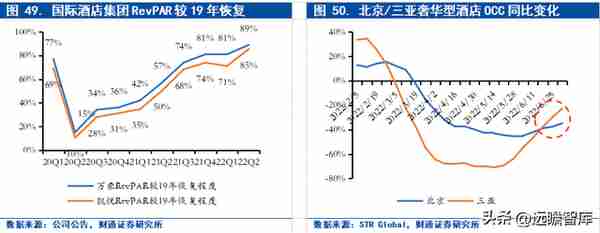

参考海外复苏经验,自美加和欧洲地区放宽海外旅行限制以来,高端酒店管理集团业绩迅速恢复,22Q2万豪和凯悦的RevPAR分别恢复至19年同期的89%/85%,主要由休闲需求恢复驱动。

对照国内情况,以度假型酒店为主的三亚地区在3-6月的疫情高峰阶段,入住率下压明显,6月底三亚对上海的防疫政策放宽至落地无需隔离,休闲度假需求修复下,三亚OCC快速反弹,6月28日-7月8日,三亚地区奢华酒店OCC同比增速超越北京地区8-12pct。

3 深耕产品和服务,单店盈利法则制胜

3.1. 精耕细作积累品牌势能,溢价能力高于同业

“BAS”精选服务模式,以有价值的服务和不断迭代的创新生活空间,打造差异化的中高端酒店产品。有限服务酒店通常仅为住客提供基础的B&B(早餐+床)服务,君亭酒店是国内较早提出“BAS”(Bed住宿+Art文化艺术+Service服务)概念的酒店之一。

客房产品上,公司主要选取“金可儿”床垫、“科勒”卫浴和“康乃馨”棉织品等五星级酒店档次的配套设施。

文化上,旗下“君亭酒店”、“夜泊君亭”等产品结合在地文化和风俗习惯进行差异化设计,融入中国书画、佛禅石像、巴厘岛雕塑等主题鲜明的东方文化元素。

服务上,减少了五星级酒店标配的大型宴会厅等,仅保留了高品质的中餐服务、小型会议室等场景,以及相应的个性化服务,如为入住时间较晚的客人提供免费暖心粥,在酒店大堂设自助欢迎茶点,为女宾客配备暖宝宝与红糖姜茶,为错过早餐的客人提供免费延时简餐等。

个性化设计和精选服务为单店带来高附加值,溢价能力凸显,经营数据优于同业。

2018-2021年君亭ADR均在370元以上,高于同业30%-50%,而入住率仅低于同业4-8pct,整体RevPAR水平领先同行,主要是因为:

1)核心区位:君亭门店主要分布在杭州、上海等一二线及热门旅游城市,ADR相对较高;

2)高附加值服务带来品牌溢价:君亭在客房的床品质量、客房面积等方面优于同价位酒店,此外还能提供差异化的产品设计和个性化的服务,2021年公司餐饮及其他收入占直营店营收的18%。

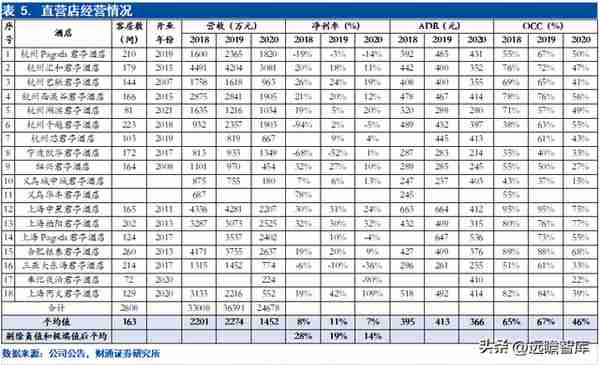

单店营收上看,2021年君亭/华住/锦江/首旅直营单店营收分别为1647/1100/625/582万元,高于同业主要是君亭酒店整体客房数量在170间左右,同类型酒店客房数量在120-150间水平。

3.2. 运营效率突出,单店模型优异

成熟门店净利率水平在20%-30%,运营能力凸显,疫情反复背景下仍保持相对可观的盈利能力。

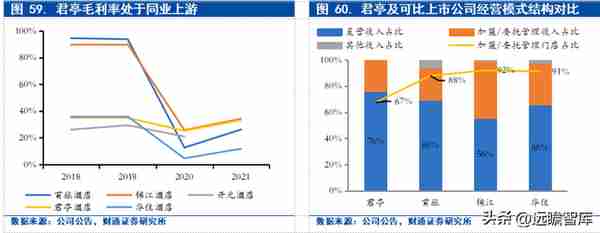

与同业相比,君亭毛利水平处于同业上游,2021年锦江/华住/首旅/君亭的毛利率分别为34.23%/11.76%/26.15%/33.27%。考虑可比公司加盟占比高拉高整体毛利水平,君亭直营业务的毛利应优于同业。

2020年,新冠疫情致使人口流动性受限,商旅及旅行需求严重受挫,酒店运营有所承压,直营酒店平均年营收额为1452万元,同比下降36.1%,平均净利率7%,同比仅下降4pct,剔除部分亏损酒店后的平均净利率水平为14%。

单店盈利水平优异,低租金成本和精简人员是核心盈利关键点。

一线城市的平均租金成本为2-4元/㎡/天,而2020年君亭直营店的单位租金成本为1.09元/㎡/天,主要系君亭通过精选城市和物业,寻找租金价格相对优惠的物业,在合理的盈利数据支持下开展直营店。

其次,君亭整体客房体量较大,每平方米的均摊成本较同类酒店相对较低。君亭酒店人房比低于锦江酒店,主要系中后台人员结构上较为扁平,客房业务运营高效。

4 收购君澜+逆势定增开店,酒店规模迎跨越式发展

4.1. 定增建设15家直营店,公司业绩有望增厚

定增募资落地打造城市旗舰店,以区域直营+矩阵式布局实现异地复制和扩张,业绩增厚可期。

公司拟定增募资不超过5.17亿元,其中4.64亿元用于新增投资开发15家直营店,5300万元用于装修升级6家现有直营店。在杭州、北京、深圳、无锡等全国各大核心城市分三批次建设(6/4/5家),均为以租赁方式经营的直营中高端精选服务酒店。

第一批建设的6家直营店为重点打造项目,包含超高端的“夜泊”、“Pagoda君亭”等,其中北京和深圳项目均为城市首店。公司预计项目建成后,将新增客房2384间,全部达产后新增年均收入4.02亿元、新增年均净利润7725万元。

4.2. 收购高端度假品牌君澜,实现品牌协同规模跃升

收购君澜突破规模瓶颈,进一步完善高端产品矩阵,与原有品牌体系形成协同效应。

2022年公司以6600万现金收购浙江君澜酒店79%股权、以1400万现金收购景澜酒店70%股权以及6000万现金收购“君澜”系商标,合计1.4亿元。

君澜酒店定位全服务型的高端度假酒店,与君亭系精选服务型的城市商务酒店形成互补。截止2021年末,君澜、景澜酒店品牌分别累计投资管理超180家、75家酒店。截止21年,君澜、景澜待开业酒店分别达80/22家。

据中国大饭店协会,2021年君澜集团以103家门店、25250间客房,排名中国酒店集团第19位,此次收购后,君亭集团门店数达到161家,客房数将达到33871间,排名上升至14名,进一步公司提升市占率和品牌影响力。

“真正的度假在君澜”,卡位核心旅游城市布局具备资源稀缺性,先发优势显著。

君澜、景澜目前在营门店数约占公告披露数的1/3,君澜临近旅游目的地城市布局,目前已形成滨海度假、温泉度假、亲子度假、古城/古镇度假、野奢度假、田园度假、冰雪度假、城市度假、君澜别院、康养度假十大产品,具备较高的溢价空间。

同时在城市周边的休闲度假景区布局“度假+商务”型酒店,集商务、会议、婚宴、度假等于一体,避免与定位城市商务型的国际五星级酒店形成直接竞争。

以X为链接点构建打卡式复购闭环,“内容+文化+流量”持续丰富度假内涵,强品牌力向上突围高端酒店市场。君澜形成了以住为入口的食宿聚乐动+X的产品体系,根据酒店主题、资源与特色形成个性化产品。

据亚洲旅宿大数据研究院榜单,君澜酒店位列国内高端酒店榜第一,开元大饭店、建国饭店、锦江大酒店、开元名都分列2-5名。2021年公司新开14家高端酒店,是Top5榜单中唯一上榜的国内酒店集团。

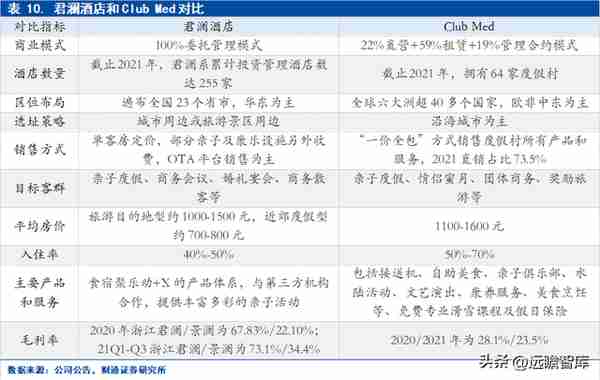

对标Club Med,君澜酒店的旅游资源禀赋及运营效率优势突出。

Club Med(地中海俱乐部)1950年成立于法国,是全球最大的休闲度假村品牌,为住客提供集住宿、体育、娱乐、亲子活动、餐饮等一价全包式服务,2016年复星旅文陆续收购Club Med约90.25%的权益,并于2018年于港交所上市。

截止2021年,Club Med在全球营运64家度假村,自有14家、租赁38家、管理合约12家。首创G.O模式,G.O负责与客人聊天、用餐、玩游戏、参与大型晚会等,具备丰富的儿童看护经验并持有相关专业证书和急救资格证。

G.O模式有利于提高客户的度假体验,增强品牌粘性。Club Med旗下度假村分为阳光、山地和Joyview三种类型,准入壁垒明显,其中阳光度假村依附于国家公园、海滩、雨林等资源布局,山地度假村多依附于滑雪场布局,Joyview度假村则围绕邻近城市布局,针对周边短途游市场。

对比Club Med,君澜的核心优势在于:

1)100%委托管理模式,轻资产模式具备一定的抗风险能力,能较好的平滑周期属性;

2)君澜在选址上的灵活性更高,而Club Med的一价全包模式需要为旅客提供更多的产品附加价值,因此大多数需依附于雪山和大海等自然资源布局;

3)以第三方合作模式开展亲子活动,以及复用在职员工组织亲子活动,大幅减少运营和人力成本,运营效率更高,毛利率水平显著高于Club Med。

5 盈利预测与估值

5.1. 盈利预测

君亭:直营店方面,考虑到公司的直营拓店提速以及定增计划,预计23-25年净开直营店3/6/4家。尽管公司直营店经营受到了上海疫情的影响,但被征用后整体RevPAR受损较小,且22下半年防疫放松,消费者出行需求释放。

预计22、23年RevPAR会有较好恢复,22-24年直营店RevPAR分别恢复至19年的80.5%/97.1%/104.6%。委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家。

君澜、景澜:君澜、景澜于2022年3月并表,预计君澜22-24年净开店16/20/25家,实现营业收入0.72/0.93/1.14亿元;预计景澜22-24年净开店5/9/11家,实现营业收入0.24/0.30/0.36亿元。

5.2. 弹性测试

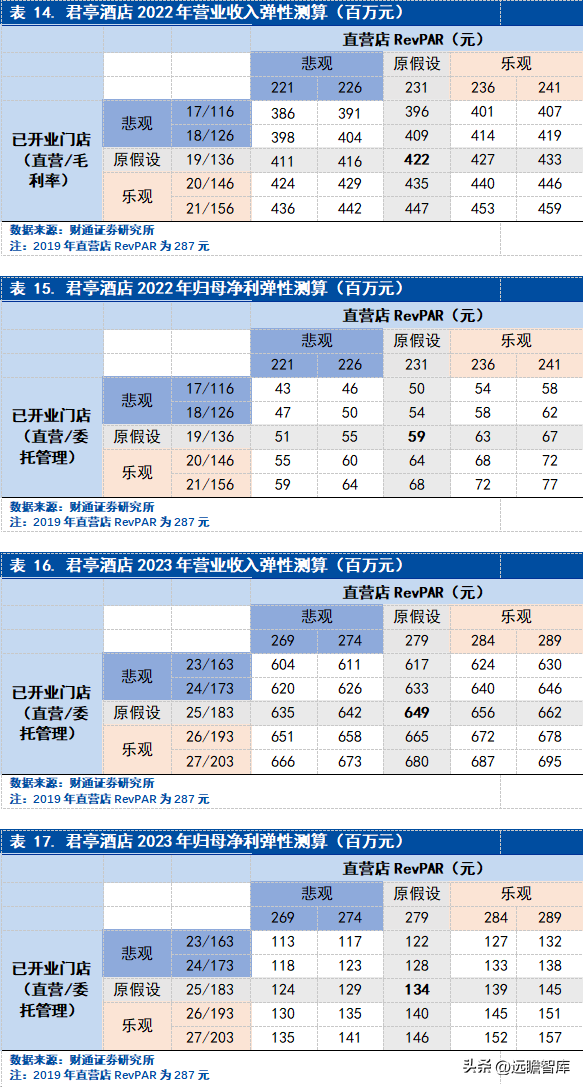

考虑到疫情下,酒店的经营数据和拓店数量的不确定性,对君亭酒店的业绩进行弹性测试。

2022年,在悲观情形下(直营店17家/委托管理门店116家/直营RevPAR恢复到19年的 77%),公司预计实现营业收入3.86亿元,归母净利润0.43亿元,较原假设变动-8.43%/-27.96%;

在乐观情形下(直营店21家/委托管理门店156家/直营RevPAR恢复到19年的 84%),公司预计实现营业收入4.59亿元,归母净利润0.77亿元,较原假设变动+8.72%/+29.54%。

5.3. 估值

我们预计公司将持续优化单店模型,并以委托管理模式加速全国布局,中长期疫后出行政策放宽,商务需求和休闲度假需求快速复苏,带动业绩高弹性增长。

我们预计2022-2024年公司将实现营收4.22/6.49/8.44亿元,实现归母净利润0.59/1.34/1.85亿元,对应PE分别为137/60/44倍。

5.4. 风险提示

疫情影响超预期:公司门店主要位于华东地区,上半年全国疫情快速蔓延,上海等多地实行区域封控政策。公司直营店占比相对较大,入住率及平均房价下滑,而公司仍需支付房租、人工等成本,导致净利润承压。若疫情无法在短期内得到控制,对公司现金流可能会产生压力,造成财务风险。

拓店不及预期:公司目前以委托管理模式为主向全国布局,疫情反复或影响加盟商签约意愿,开店节奏放缓,从而影响公司营收增速,同时对公司市占率提升、优质核心物业抢占造成不力影响。

并购项目经营改善不及预期:君澜景澜为国内高端酒店品牌,其中君澜品牌以高端度假酒店为主。疫情反复影响居民旅游出行预期,酒店管理费收入下滑使公司整体经营承压。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

推荐阅读

-

黑色的招商信用卡(黑色的招商信用卡图片)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家

-

万达期货官网(万达期货官网客服电话)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家

-

建行港币兑换人民币(建行港币兑换人民币流程)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家

-

九欧是多少人民币(9欧元等于多少英镑)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家

-

临沂做期货去哪(临沂做期货去哪做)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家

-

目前中国黄金价格(目前中国黄金价格走势图)

2023-08-14

委托管理酒店方面,预计在整合君澜景澜后,公司的拓店能力进一步提升,拓店战略持续推进,22-24年净开店8/18/22家